縮小している日米インフレ格差

前回の投稿で、日米の金利差が縮小していることについて紹介しました。そこで取り上げた金利は名目金利です。今回は、為替動向を実質金利で説明する「実質金利平価説」(Real Interest Rate Parity, RIRP)についても触れてみます。

名目金利

我々が通常用いる金利は、名目金利とよばれるものです。これは物価変動を考慮していない金利です。

インフレーション

インフレーションとは、物価が全体的に上昇する現象です。インフレ率(物価上昇率)が高いと、お金の価値が下がり、同じ金額で買えるものが減ります。

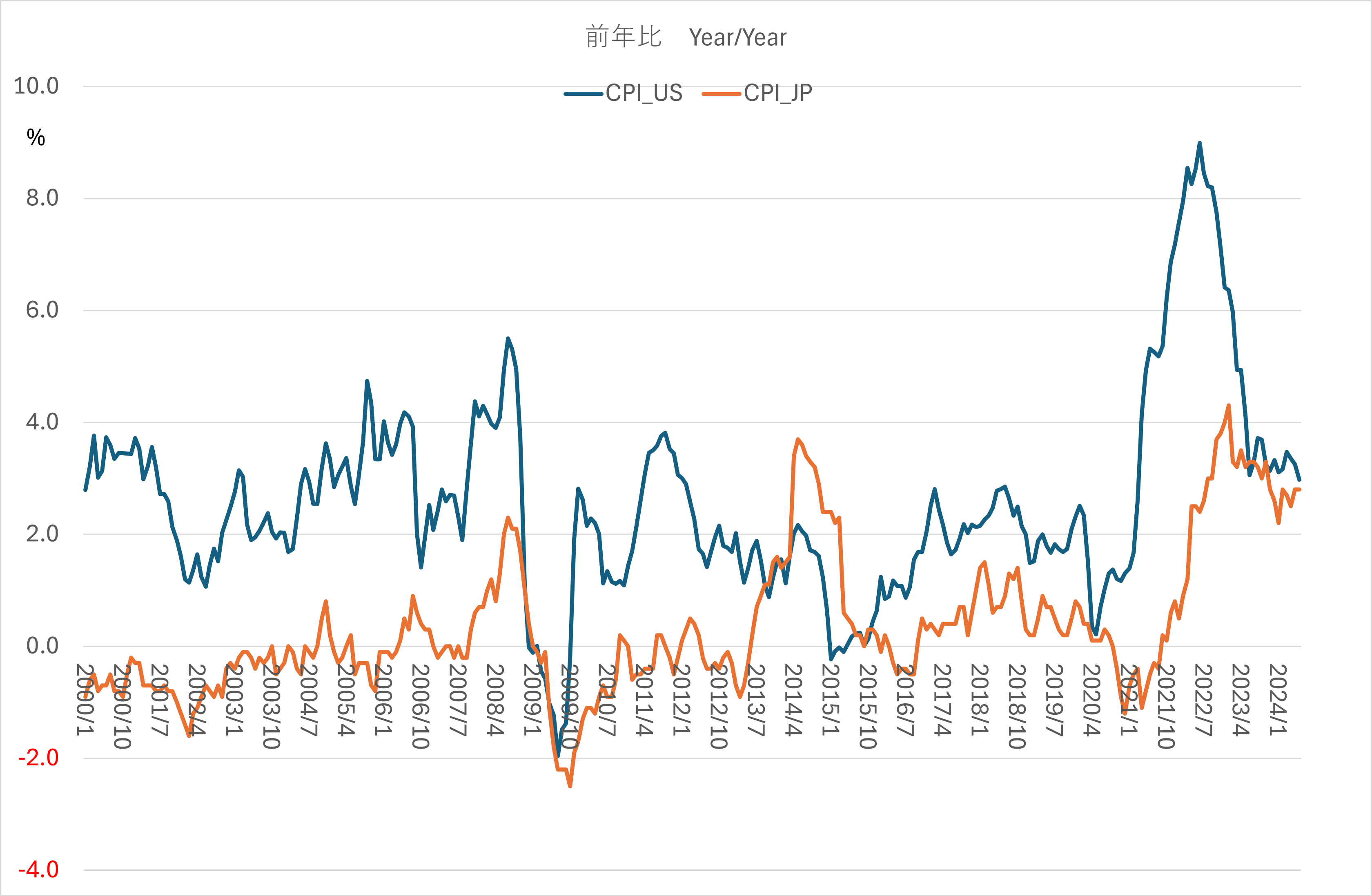

(注) 2024年6月までの月末値

(出所) US CPI: セントルイス連銀 FRED, 日本CPI: 総務省 e-Stat

消費者物価指数(CPI)前年比を見てみると、アメリカのインフレ率が急速に低下しており、2023年6月には日本のそれを下回ることもありました。直近でもわずかに日本を上回る程度までに低下しています。

実質金利

ところで、実質金利は「実際の価値の変動」を考慮に入れた金利で、名目金利から予想インフレ率を引いたものです。例えば、名目金利が5%で予想インフレ率が2%なら、実質金利は3%となります。

実質金利が高い国の通貨が増価する

実質金利が高い国では、投資の実質リターンが高いと予想されます。

例えば、資金を投資先の資産で運用後、投資先の国の商品を購入するとして、その間、商品価格が名目金利以上に上昇してしまうと、実質金利はマイナスになってしまいます。

例えば、名目金利が5%の国の資産に投資した場合、1年後の元利合計は投資額の1.05倍になりますが、その間、その国の物価が10%上昇すると予想されると、その国のモノで見た資産価値は投資時点より5%減少します(5%-10%=-5%)。

そのため、投資家はお金をどこに投資するかを決める際、実質金利の高い国にお金を移動させることが、実質金利平価説の基本的な考え方となります。この場合、実質金利の低い国から高い国へ資金が移動するため、後者の国の通貨価値が高くなります。

実質金利で使用するインフレ率は実績ではなく予想値

金利とは現在から将来にかけての資金貸借の価格ですから、インフレ率も過去から現在までの実績ではなく、現在から将来にかけての予想インフレ率を使用しなければなりません。

しかし、予想インフレ率は、文字通り人々の予想値なので、これを数値として観察することはできません。そのため、次善策として過去から現在にかけてのインフレ率の実績値が予想値として代用されます。

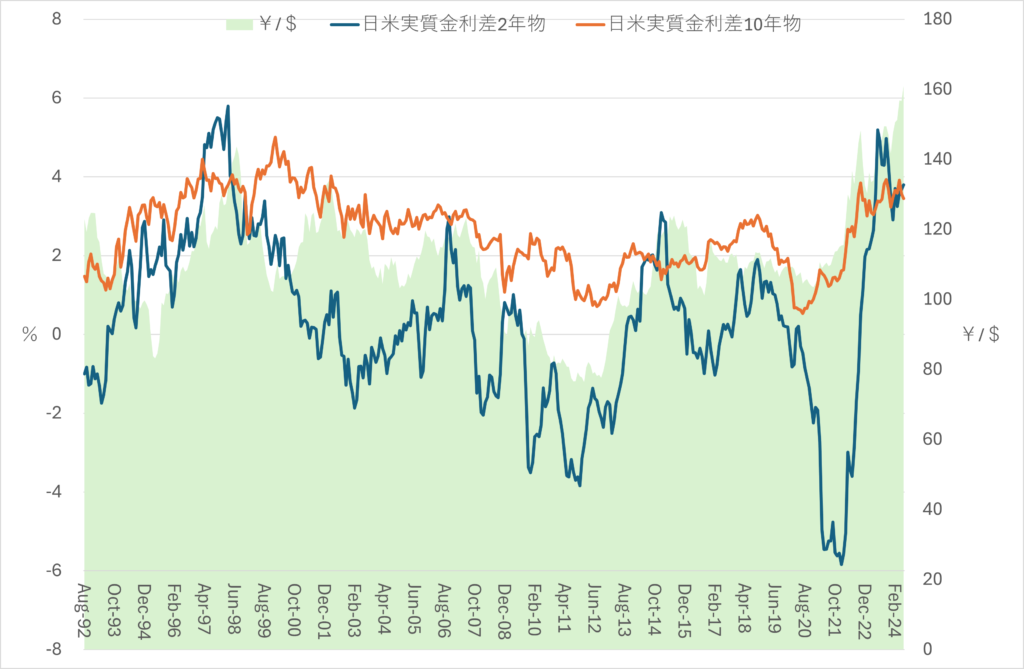

2024年6月末時点で、アメリカの10年物金利は4.5%、CPI前年比(実績)は3.0%なので、実質金利は1.5%のプラスです。他方、日本の10年物金利は1.1%、CPI前年比(実績)は2.8%なので、実質金利は1.7%のマイナスです。

実績インフレ率で代用した両国の実質金利差を見てみると、実質金利差も名目金利差でみた場合とほぼ同様ですが、為替の動向と2年物日米実質金利差の動向が、名目金利差よりも連動しているように見えます。

これが意味することは、アメリカの予想インフレ率が日本のそれよりも速いペースで低下していくと、実質金利差がさらに拡大し、ドル高・円安になる可能性があるということです。

ただし、実質金利を決めるインフレ率は、予想値であるという点には留意する必要があるでしょう。ここで使用しているのは、あくまで実績インフレ率であって、予想インフレ率も同じ動きをしているとは限りません。

もう一つの留意点

今回の話題から逸れますが、二つの変数が連動している場合、たまたま連動しているように見えるだけなのか、実際に連動しているかは区別して考える必要があります。

二つのランダムに動く変数が、たまたま似たような動きをし、見かけ上、連動している場合もあり、これを「見せかけの相関」といいます。

そのため、金利差と為替動向が本当に連動しているのか、統計的な仮説検定が必要になりますが、今回紹介したように、両者が連動するという理論的裏付けもあるので、「見せかけの相関」ではないという前提で考えています。

しかし、「見せかけの相関」とはどういうものか、直観的な理解もあったほうが良いので、次回は、相互に無関係にランダムに動く2つの変数のふるまいをシミュレーションしてみることにします。

\ 最新情報をチェック /