データ分析

データ分析 国際収支統計の謎

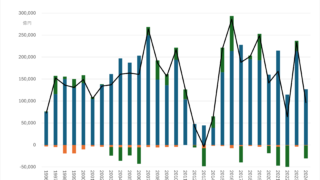

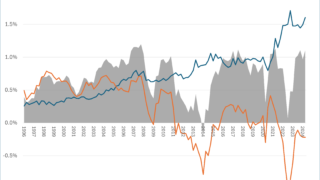

(注)月次データを暦年毎に合計(データの出所)日本銀行交易条件についての記事を書いている際に筆者が感じたことの備忘録。単によくわかっていないだけかもしれませんが、国際収支統計の誤差脱漏が大き過ぎます。国際収支統計は経常収支+資本移転収支+誤...

データ分析

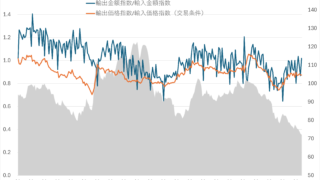

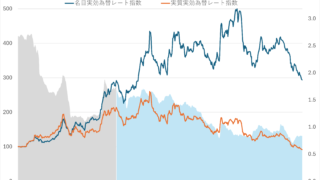

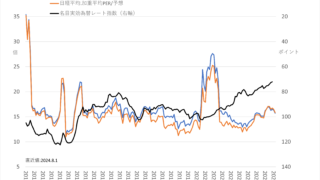

データ分析  為替

為替  為替

為替  為替

為替  為替

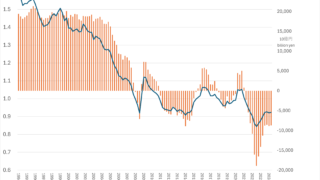

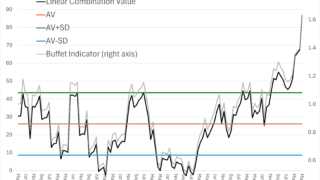

為替  株式

株式  株式

株式  株式

株式