前回投稿でバフェット指標ではかなりの割高だが、PERは特に高くなっていないと書きました。今回はこの理由について考察してみます。

2024年8月2日に株価が大幅安となった後の8月3日付日本経済新聞3面に、円安によって企業利益がかさ上げされていたとの記事があります。

名目GDPは国内での利益のみ計上されているのに対し、EPSは海外支店や海外現地法人からの利益も円換算され計上されています。そのため、円安進行でEPSがかさ上げされた結果、株価が高くなってもPERが上昇していませんでした。他方、名目GDPには、企業が海外であげた利益が計上されないため、株高でバフェット指標が上昇していました。

PER(予想EPSベース)

通常、PERでは、株価を次の会計年度の予想EPSで割ったものが用いられます。

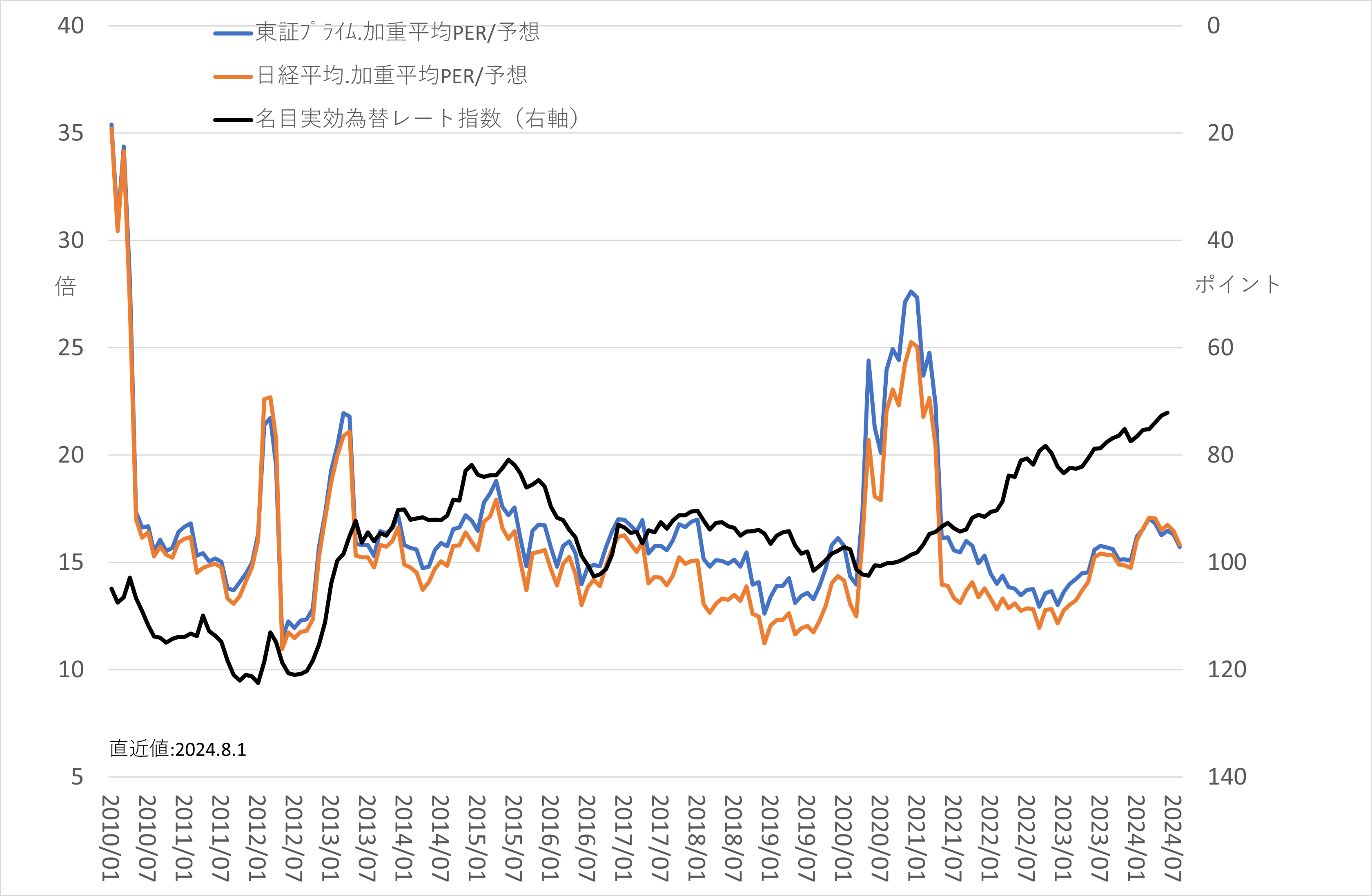

東証プライム時価総額加重平均PER、日経平均時価総額加重平均PERに対して、2000年9月末から2024年8月1日までの期間を対象に単位根検定を行うと、どちらも単位根を持たない定常過程であることが確認されます。

前回投稿で使用したグラフをみると、2020年からTOPIXと名目GDPの線形結合値が「平均+1標準偏差」を超えて上昇していますが、PERは同年から低下しています。

上のグラフでは、対米ドル以外の外国通貨も含む、円の名目実効為替レートを重ねていますが、同時期から円安が進行していることがわかります。

EPSは、国内本社と海外子会社とで連結計上されたものを使用します。経済産業省が作成する「海外事業活動基本調査」および「海外現地法人四半期調査」で確認すると、現地法人の売上高が2020年度からドル建てではさほど増えていないものの、円安によって円換算された売上高・経常利益が増加しています。その結果、EPSもかさ上げされていると考えられます。

円安効果によるかさ上げであっても、EPS増加には変わりないため、PERでみる限り株価は割高とはいえないでしょう。

海外売上高の多くは国内には還流しない

ただし、2022年度を例にとると、海外現地法人売上高361.5兆円に対し海外経常利益は19.6兆円にすぎず、売り上げの大部分が現地で人件費その他に充てられ、国内には還流しません。

また、円安効果でEPSがかさ上げされ株価が上昇することと、物価高でEPSが増え株価が上昇することとは大差ないことです。

株価が上昇することは株主にとっては良いことですが、海外利益が国内での設備投資増加や賃金アップなどによって還元されない限り、日本経済にとっては本質的な問題ではないように思います。この点については、交易条件や実質賃金などとともに、別の機会で考えたいと思います。

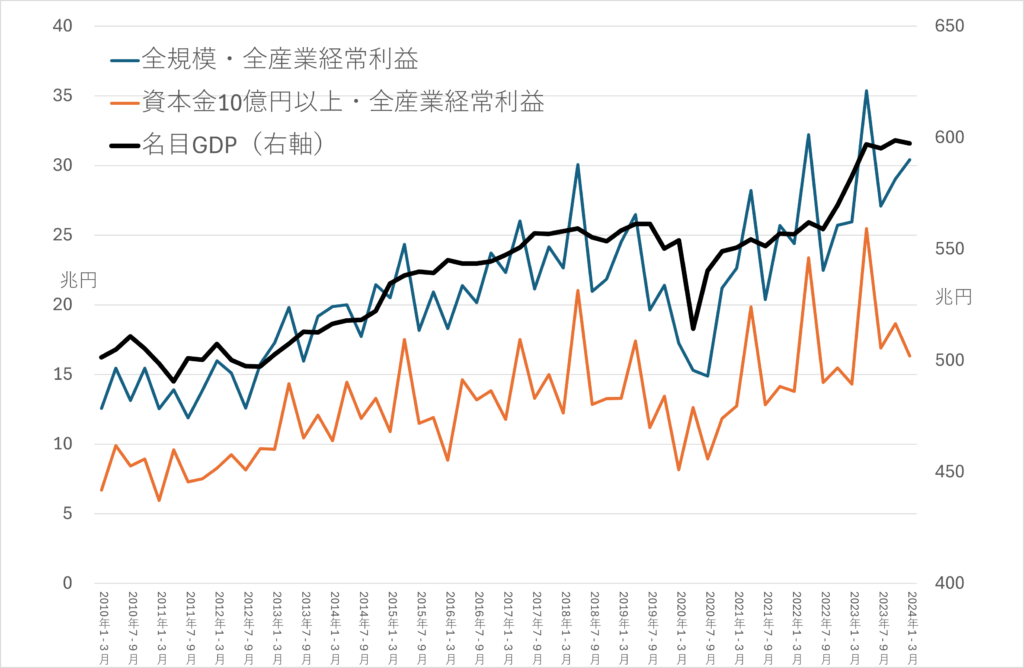

名目GDPと国内企業利益は連動

国内企業単体ベースの経常利益は、財務省が作成する「法人企業統計調査」から取得できます。

経常利益が、名目GDP(季節調整値)と連動していることがわかります。前回投稿と併せて考えると、株式時価総額が名目GDPから大きく乖離していることは、観点を変えると、円安効果によって企業利益のうち海外部分が大きくなっているということでもあります。

以下のように考えるとわかりやすいかもしれません。

株式時価総額÷名目GDP > 株価÷(1株当たり利益(国内分)+1株当たり利益(海外分))

\ 最新情報をチェック /