8月15日、2024年第2四半期のGDP速報が内閣府から公表されました。8月1日投稿でみたバフェット指標を更新したところ株価は依然として割高圏にありますが、予想PERは適正圏内にあります。8月4日投稿でみたように、その理由は海外からの企業収入が多くなっているためです。

株価はバフェット指標では依然として割高、予想PERでは適正圏内

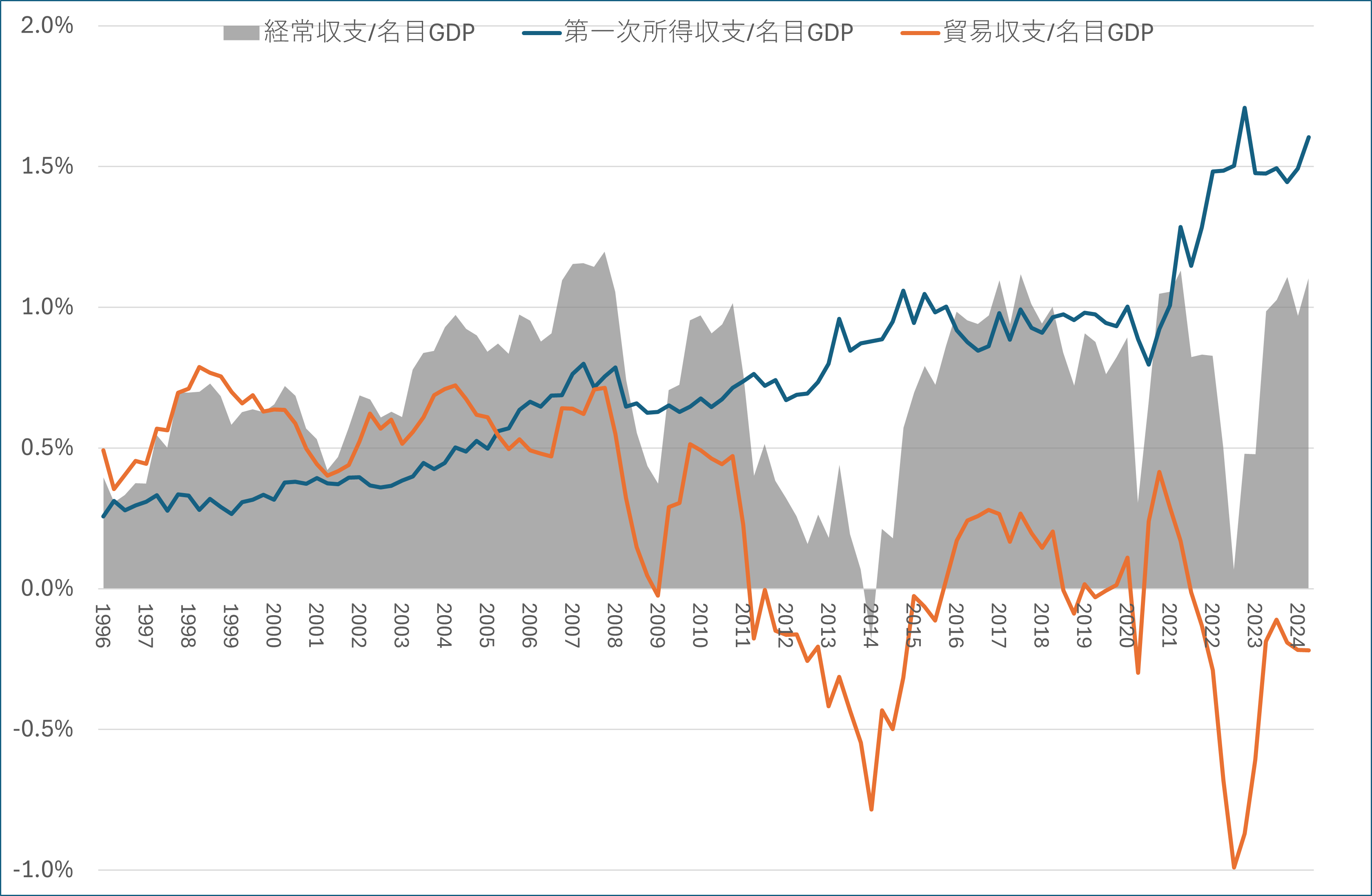

今回公表されたGDPは第2四半期(4-6月期)までですので6月末のTOPIXを使い、1994年第1四半期から2024年第2四半期までのバフェット指標平均および標準偏差を計算、平均±1標準偏差のゾーンを計算してみました。

さらにGDP(名目、季節調整値)には同年第2四半期の数値を用い、8月16日のTOPIX終値(2,678.60)を使用したものも追加しておきました(グラフの赤線部分)。依然として株価は割高圏にありますが16日終値の予想PER(日経新聞;国内の株式指標・東証(16日))は15.47倍と適正圏内にあります。

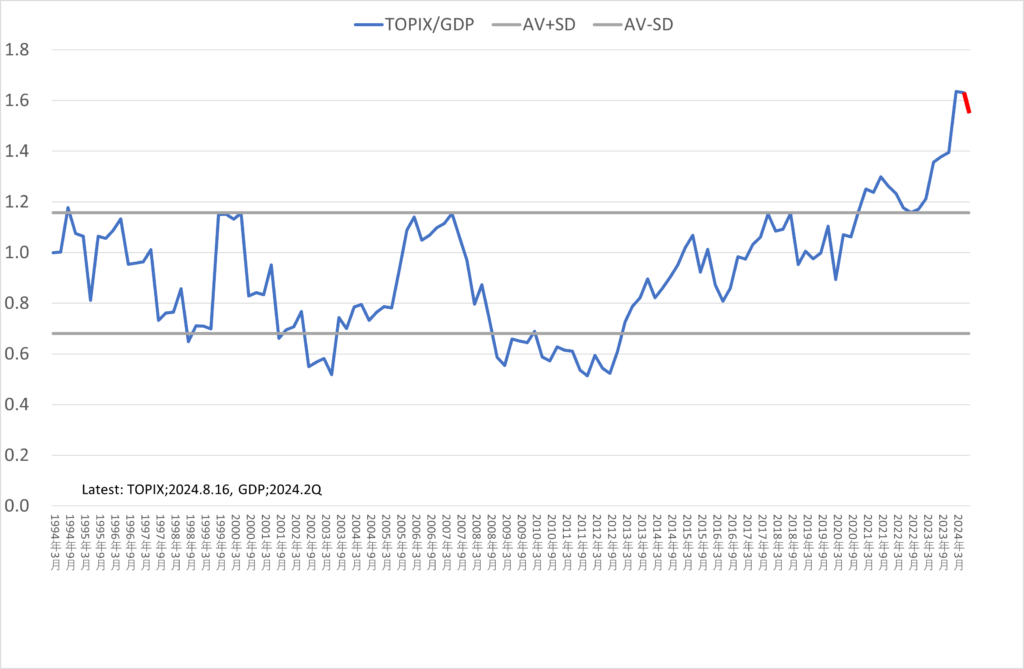

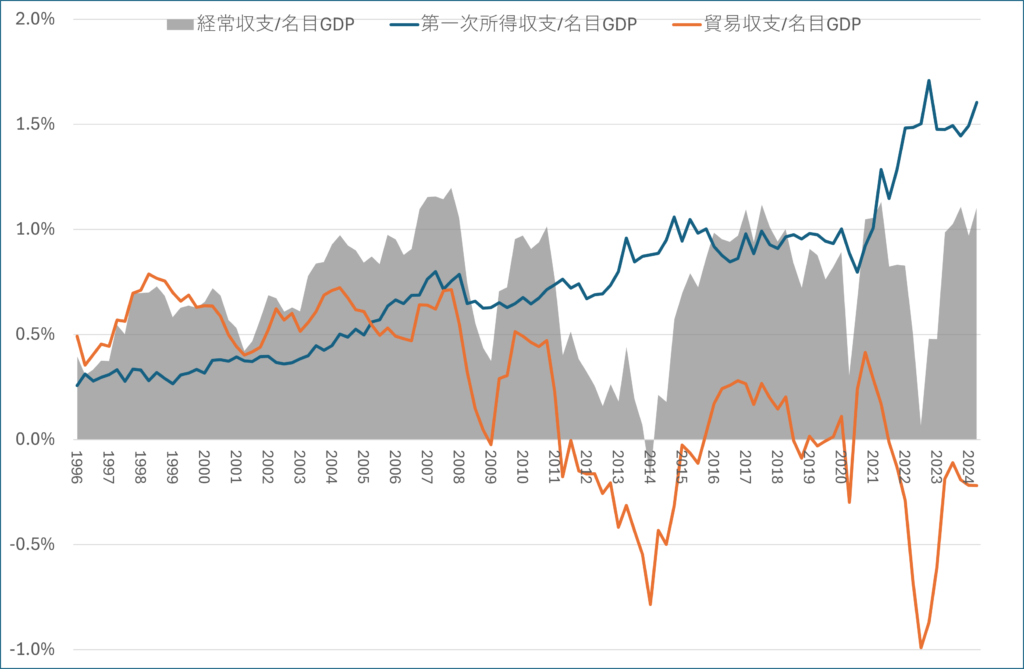

バフェット指標では割高でも予想PERでは適正となる理由については8月4日投稿でみた通りですが、バフェット指標の推移は他の経済指標にも類似しています。財務省が作成する国際収支表の第一次所得収支です。

貿易収支は赤字でも第一次所得収支は黒字

海外からの利子・配当収入は、内閣府が作成するGDP表では直接確認できませんが、国際収支表の「第一次所得収支(海外からの利子・配当収支)」で確認できます。ここでは1996年から数値を得られる季節調整値を使用し、名目GDP季節調整値に占める割合でみています。

2020年以降の円安進行に伴い、第一次所得収支の比率が急上昇していることが確認できます。

かつては常態的に貿易収支の黒字が続いた日本ですが、2009年以降、貿易収支が赤字となることが多くなっています。しかし第一次所得収支の黒字が増えているため、2014年を除き、経常収支(第一次所得収支、第二次所得収支、貿易・サービス収支の合計)としては黒字が続いています。

2021年以降に注目すると、円安進行にもかかわらず貿易収支が赤字となっている背景には貿易財の通貨建てや貿易数量増減の論点があり別途検討する必要があるでしょうが、前回までの投稿の話の流れから、第一次所得収支のGDP比が2021年以降急上昇している点に注目したいと思います。

円安が進行したため円換算額が増えたというのが理由の一つですが、交易条件や交易利得/損失とも関連していそうです。

「交易条件」という言葉を最近よく見かけるようになりました。「全ての道はローマに通ず」という諺がありますが、様々なことが交易条件に通じているように思えます。次回以降、交易条件や交易利得/損失について観ていきたいと思います。

\ 最新情報をチェック /