今回は、TOPIXトータルリターンインデックス(配当込み指数)を用いて、S&P500と同様の取崩しシミュレーションを行いました。

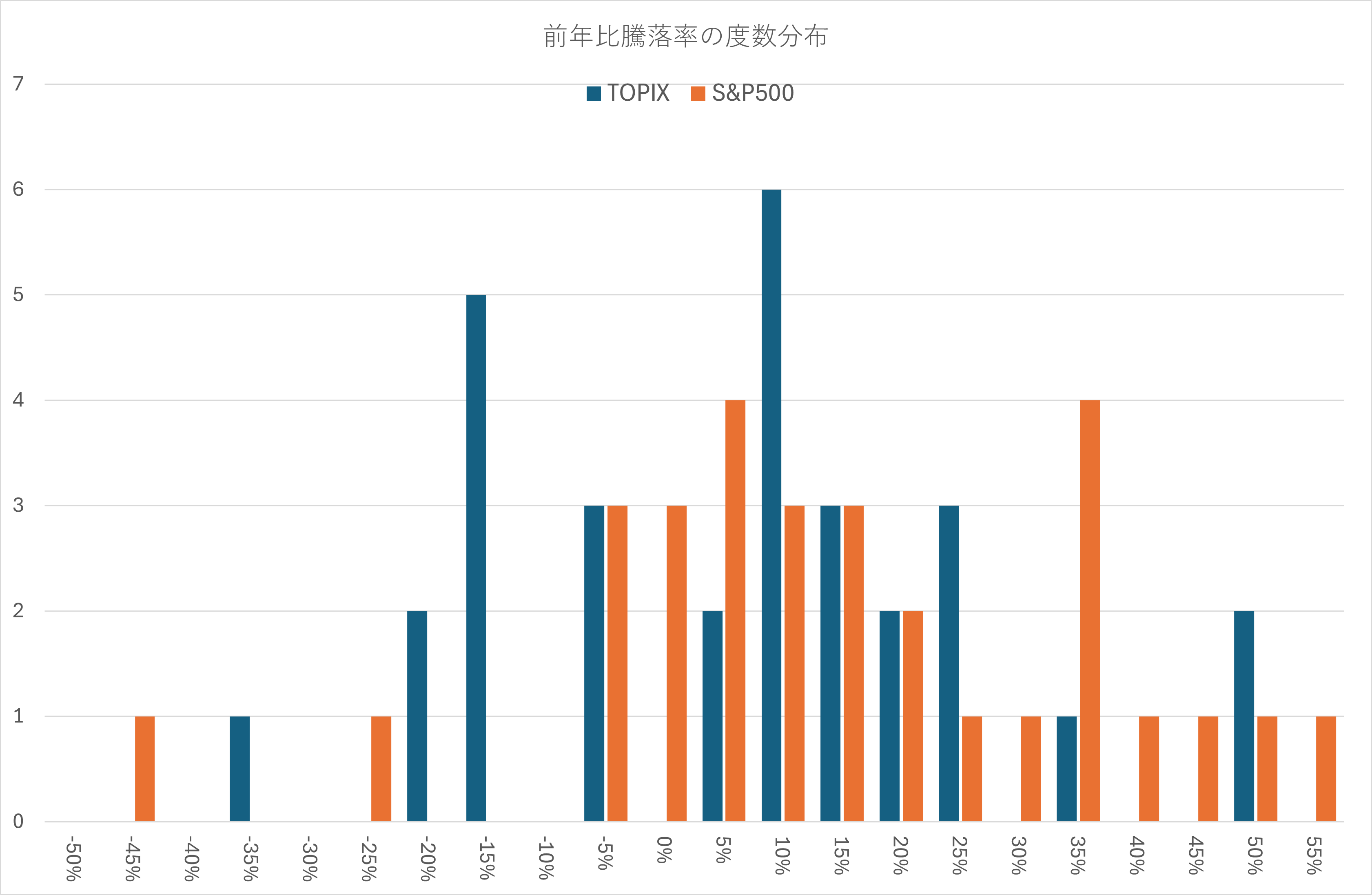

日米の前年比騰落率のヒストグラム比較

1994年初から2024初年まで、S&P500とTOPIXのトータルリターンインデックスの騰落率を5%刻みの幅でヒストグラムにしてみると、TOPIXと比較してS&P500は横軸(騰落率)がプラスの領域で分布していることがわかります。

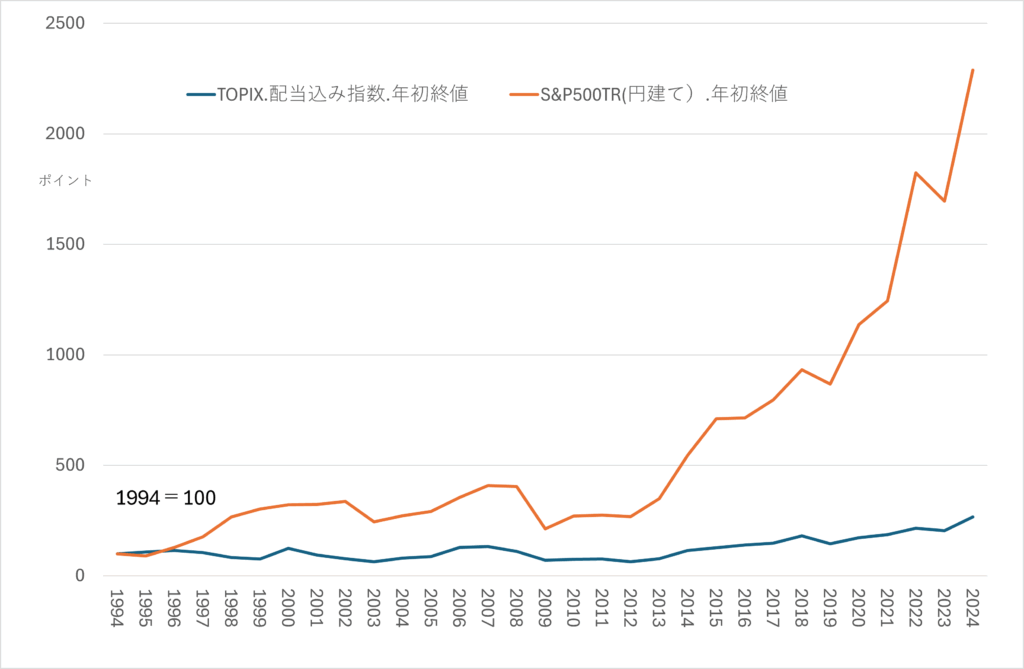

この期間における両インデックスの推移は次の通りです。

| TOPIX | S&P500(円換算) | |

| 1994年初 | 1,622ポイント | 57,454円 |

| 2024年初 | 3,998ポイント | 1,452,134円 |

| 累積収益率の年平均(幾何平均) | 3.22% | 10.63% |

| 前年比収益率の標準偏差 | 22.9% | 22.5% |

標準偏差(収益率のバラツキ)はほぼ同じであるものの、S&P500のほうが高い収益率をつけた頻度が多いため、平均収益率ではS&P500がTOPIXを大きく上回りました。

1994年初を100として両インデックスの推移を比較すると、両者の差は一目瞭然です。

両インデックスの上昇度合い比較

ただし、直近の2023年初から2024年初にかけての上昇率ではTOPIXが31%、S&P500が35%と、両者とも好調でした。

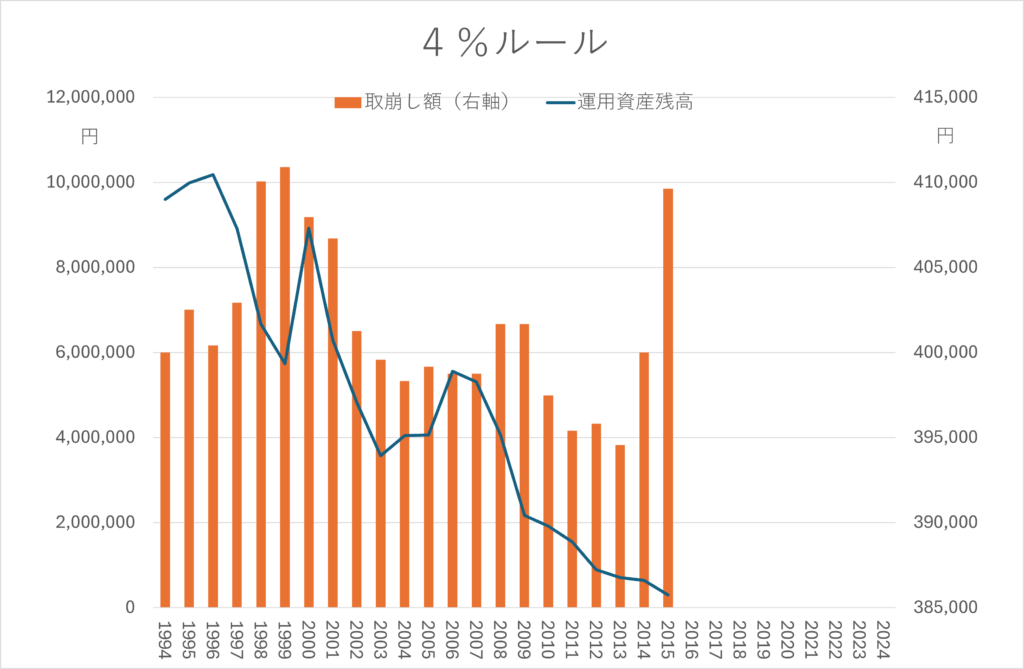

4%ルール

10月4日記事で紹介したBengan(1994)の4%取り崩しルールは初期額の4%相当額を初年度に取崩し、それ以降はこの4%相当額にインフレ率で調整した額を取崩すというものです。

これは、定率ではなく定額取崩しに近いルールといえます。4%相当額は40万円になり、収益率の平均3.22%を超えるため、2016年に資金が枯渇します。4%ルールは、長期低迷した日本株式市場には適さなかったといえます。

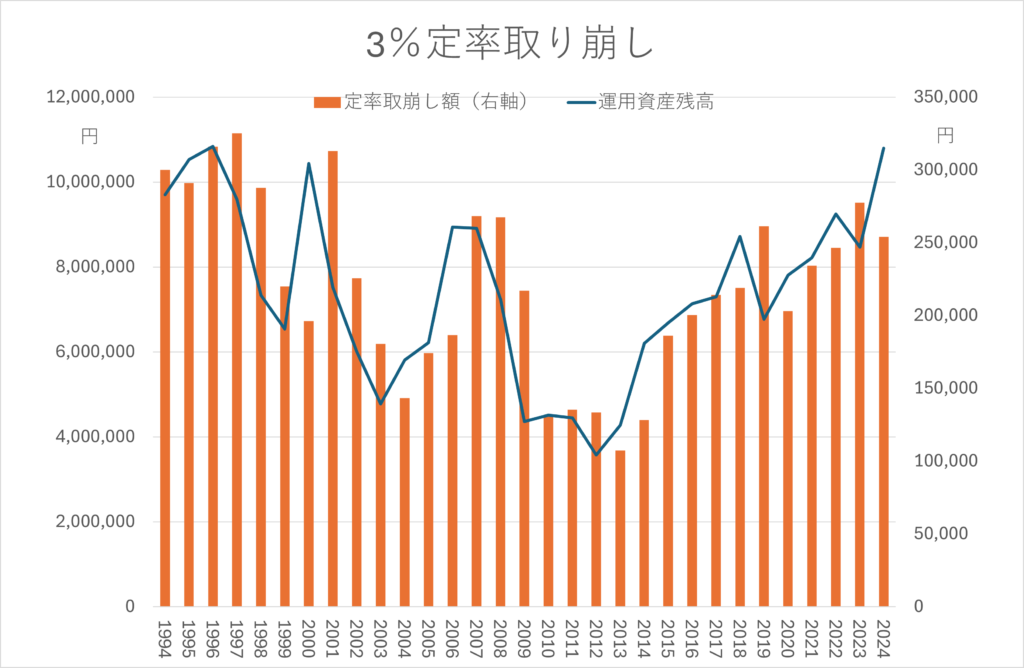

3%定率取り崩し

過去のTOPIXの平均収益率が3.22%であったことから、やや低めの3%定率で取崩すシミュレーションを行いました。この場合、取崩し額は1997年に最大32万5千円となった後、2013年には10万7千円まで減少しましたが、2024年には25万4千円に回復しました。年間の取崩し額の30年平均は22万円でした。

運用資産総額は1994年から18年経過した2012年に358万円にまで減少したものの、2024年初に1,080万円まで回復しました。定率取崩しなので資金が枯渇することはありませんが、相場が下落したとき運用資産総額が減るリスクは伴います。しかし、収益率が定常確率過程に従い平均回帰するため、平均収益率なみの取崩し率であれば、運用資産総額は増減しつつも長期では初期額を維持できることがわかります。

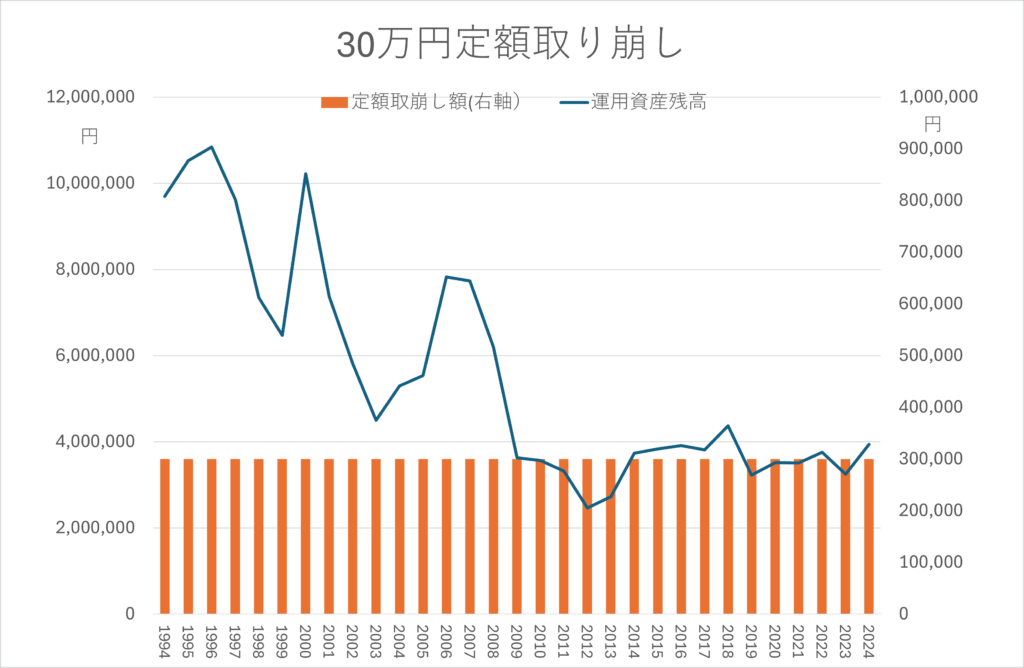

30万円定額取り崩し

初期額1,000万円の3%に相当する30万円を毎年初に取崩した場合も資金は枯渇せず、運用資産総額は2024年初に394万円になりました。資産を使い切るという意味では、30万円定額取崩しでも結果的によかったことになります。

また、35万円定額取崩しとしてみても資金は枯渇せず、36万円とすると2023年に枯渇しました。

S&P500の場合は100万円でしたが、TOPIXでも初期額に平均収益率を掛けた金額30万円で定額取崩しても、資金は枯渇しなかったことになります。ただし、収益率がいずれ平均回帰するとしても、長期にわたって低迷した場合は資金が枯渇する可能性はあります。そのため、平均収益率が高く、リスク(ボラティリティ)が小さい対象で運用することが重要です。

まとめ

収益率が定常確率過程に従い平均回帰の性質を持つ場合、リスクを抑えて高い収益率を目指す運用は、ファイナンス理論でいう「平均-分散アプローチ」を実践していることになります。長期的に安定した資産運用を目指すなら、適切なポートフォリオの設定と取崩しルールを採用することが肝要です。

エンダウメント運用との関連

平均収益率よりも取崩し率を低く設定して運用を続ければ、運用資産総額は増加し続けることになるため、これは、遺贈や寄付された資金を永久に運用して増やし続けながら一部を取崩すエンダウメント運用に通じるものがあります。

今回のシミュレーションは、インデックスに投資する前提なのでパッシブ運用と呼ばれるものになります。しかし、実務では、イェール大学の最高投資責任者(CIO)であったデイビッド・スウェンセンが1985年に考案した「イェール・モデル」と呼ばれる運用手法が、今日のエンダウメント運用に大きな影響を与えています。

これは、伝統的な資産クラスだけでなく、プライベート・エクイティ、不動産、ヘッジファンドなどのオルタナティブ資産にも積極的に投資します。これらの資産は流動性が低いものの、高い収益性が期待でき、分散投資によるポートフォリオのリスク削減効果も高めます。優秀なファンドマネージャーを雇い、伝統的な「平均-分散アプローチ」に基づくパッシブ運用よりも高い収益とリスク分散を狙った結果、アクティブ運用の要素が強くなったといえます。もっとも、アクティブ運用がパッシブ運用をパフォーマンスで常に上回るとは限りません。

歴史や規模の面で欧米の大学とかなり差がありますが、日本の一部の大学でもエンダウメント基金を設け運用しています。イェール・モデルのような高度なアクティブ運用手法を完全に取り入れているわけではありませんが、その考え方を参考にしつつ、独自の運用戦略を模索しています。

注)日経新聞(2024年10月13日付)に、米有名大学の営業収入に占める(運用資産繰入金を含む)寄付金比率の一覧が紹介されています。例えば、プリンストン大学では73%、イェール大学で51%となっています。

\ 最新情報をチェック /