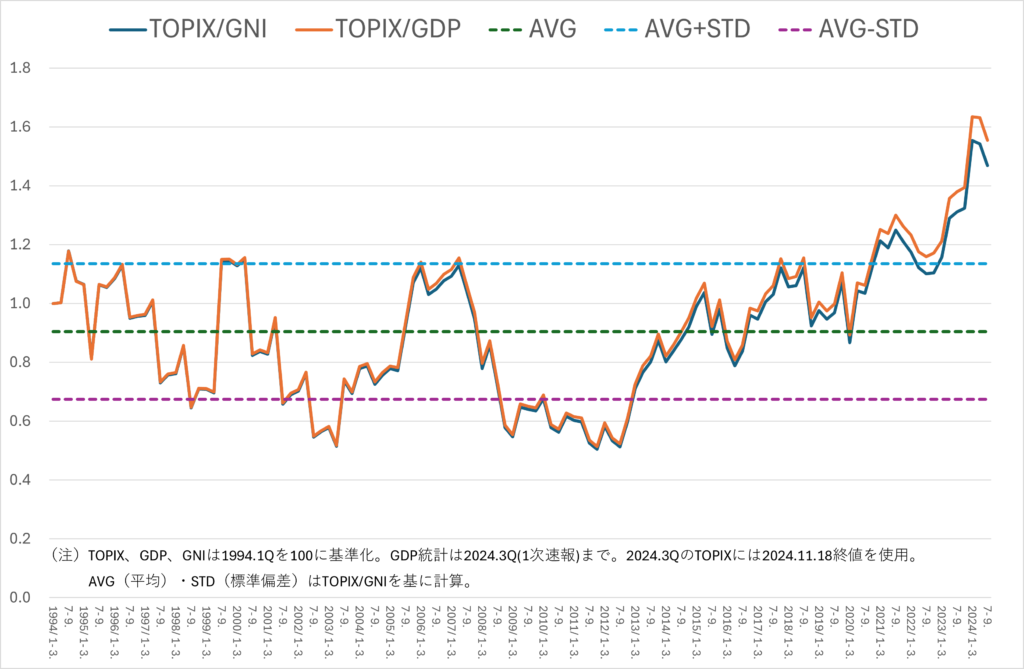

11月15日、第3四半期(7-9月期)のGDP一次速報が内閣府から公表されました。バフェット指標は、1994年第1四半期から2024年第3四半期までの平均+1標準偏差のゾーンを超えていることから、依然として割高圏にあります。ただし、株価は将来の予想利益、予想配当を基に決まるのに対し、GDP統計は実績値です。利益が将来増えていくと市場が予想するなら、バフェット指標の数値が高くても割高とは言えないことになります。

定率成長DDM

株式の理論価格を説明する際によく使用される定率成長DDMの式から、バフェット指標について考えてみます。

定率成長DDM(配当割引モデル)では、\(P\)を株価、\(D_1\)を1期後の配当、\(k\)を投資家の期待投資収益率(金利+リスク・プレミアム)、\(g\)を配当成長率(配当性向が一定なら利益成長率)とすると、株価を

\(P = \frac{D_1}{k-g}\)と表します。1株あたりの株価を株式市場全体で考える場合、株式市場の時価総額を\(V\)、上場企業全体の利益を\(Y\)とします。このとき、\(Y\)は名目GNIと同じ動きをすると仮定します。また、利益から配当に回す比率を\(a\)とすると、株式市場全体の時価総額\(V\)は、

\(V = \frac{aY_1}{k-g}\)と表すことができます。これを変形すると、

\(\frac{V}{Y_1} = \frac{a}{k-g}\)したがって、\(a\)または名目GNI成長率\(g\)が上昇すると、左辺のバフェット指標の値が大きくなるので、株価が割高であるとは言えなくなります。

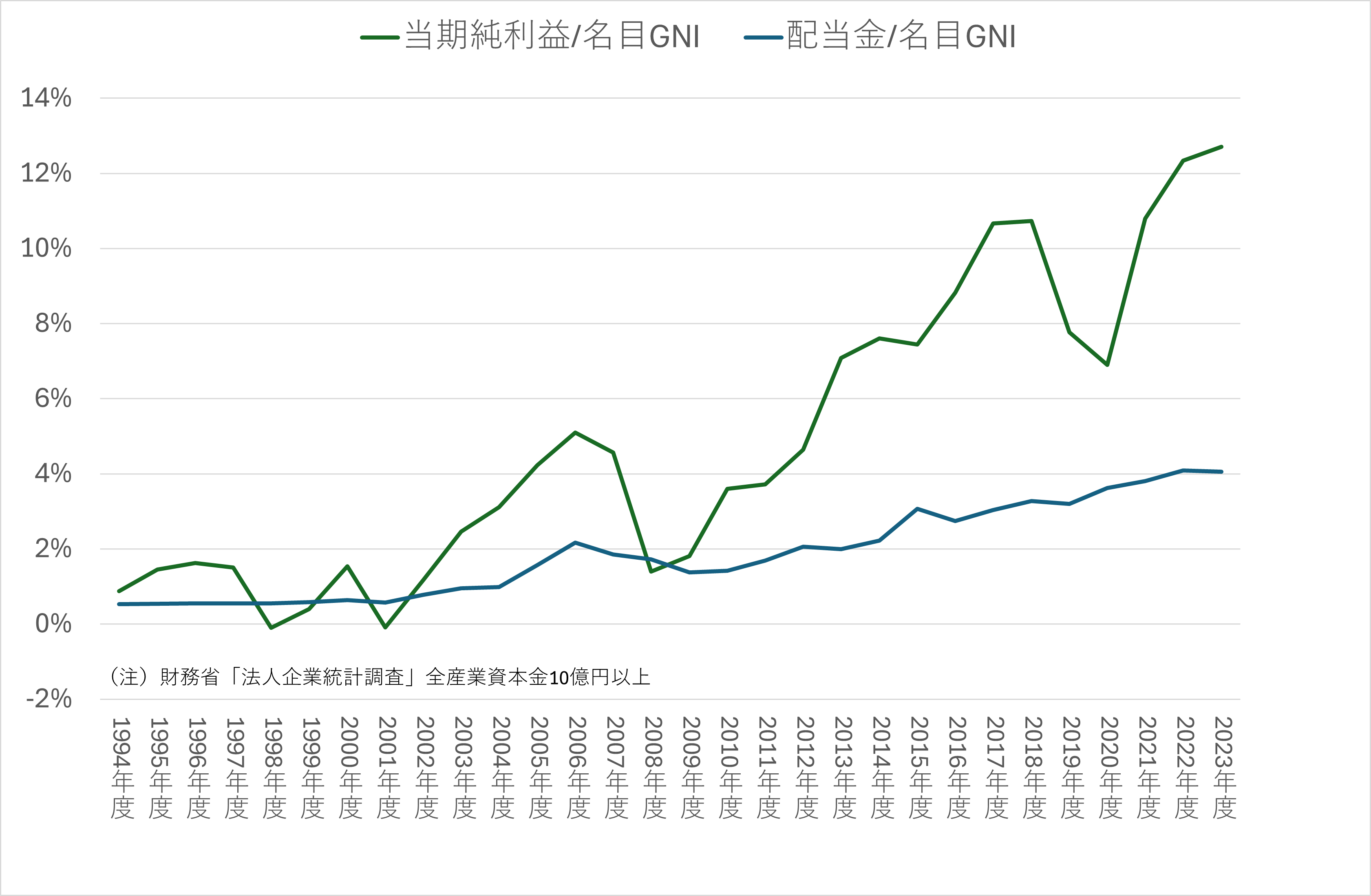

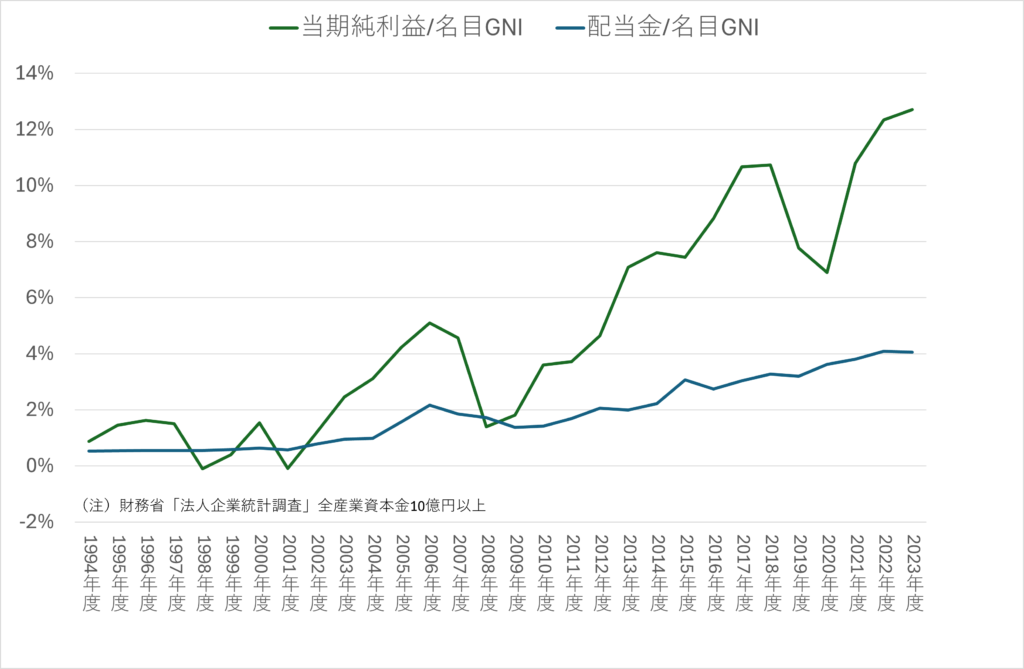

配当/名目GNIは2010年以降上昇傾向

統計ベースが異なりますが、法人企業統計調査から全産業資本金10億円以上国内企業の当期純利益(単独決算)、配当金とも名目GNI比で2010年以降上昇傾向にあります。配当金の名目GNI比は前出の\(a\)に相当します。このことがバフェット指標を押し上げているのかもしれません。

しかし、当期純利益の伸びに名目GNI(名目GDPも)の伸びがついていけてないこともグラフからわかります。企業の利益が増加しても、賃金上昇や設備投資として経済全体に還元されない場合、企業内部で資金が滞留し、家計や他の企業に資金が循環しないため、名目GNI(国民総所得)の増加が鈍化している可能性があります。

まとめ

財務省が作成公表する法人企業統計調査は、海外子会社の利益を連結していない国内企業単独ベースの数値です。海外子会社からの受取配当が国内親会社の営業外収益に計上され、これが親会社の利益を押し上げる効果がありますので、この効果がどの程度のものか別途検証してみる必要はあります。

いずれにしても、国内企業利益のGNI(国民総所得)に対する比率が上昇していることから、企業利益の伸びにGNIがついていけてない点も、さらに検証してみる必要があるでしょう。

今回の記事の本題であるバフェット指標からみて株価が割高かどうかついては、企業利益、配当の伸びにGNIがついていけていないだけなので、バフェット指標の数値が過去の値より大きくなっていても必ずしも割高とは言えない、となるでしょう。

\ 最新情報をチェック /