投資は収益率で見る

株式投資というと、「株価が上がった・下がった」といった日々の値動きそのものに注目しがちです。しかし、投資の本質を理解するためには、株価の一時点の水準にこだわるのではなく、投資した資金がどれだけ増えたのか--つまり『収益率』に注目する必要があります。

この「収益率」という考え方を軸に、現代の投資理論の根幹をなす概念、「市場の効率性」「期待リターン」「ランダムウォーク」について見てみます。

- 投資の成果は「収益率」で測る: 投資家が最終的に手にするリターンは、株価の上昇(または下落)による「価格の変化率(キャピタルゲイン)」と、企業から受け取る「配当(インカムゲイン)」を合わせたものです。これが投資の成果を測る基本となります。

- 市場は効率的で、未来は織り込まれている: 世界中のプロの投資家たちが、あらゆる情報を血眼になって分析しています。そのため、公になっている情報や多くの人が予測できるようなことは、瞬時に株価に反映されてしまいます。株価を動かすのは、誰も予想しなかった「サプライズニュース」です。例えば、個別株では、事前予想通りだと好業績でも株価は反応せず、業績が事前予想を上回った場合に株価が上昇、事前予想より進捗が悪いと株価が下落するといったことが起こります。

- だから、株価の動きは予測不能(ランダムウォーク): 未来のニュースが予測できない以上、日々の株価の動きも予測することは極めて困難です。その動きは、まるで酔っぱらいの千鳥足のように、方向性が読めないものになります(ランダムウォーク)。投資の「期待リターン」とは、あくまで長期的な”平均”であり、常にその値になるように”約束”されたものではありません。

市場の効率性とは何か?

ユージン・ファーマ(Eugene F. Fama)が提唱した理論で、「投資家にとって有益な情報は、すべて現在の価格に織り込まれている」という考え方を市場の効率性と言います。

例えば、

• 「この国の経済は、今後大きく成長するだろう」

• 「あの企業の来期の決算は、きっと素晴らしいものになるはずだ」

こうした誰もが知る情報に基づいて「今のうちに株を買っておけば儲かるはずだ」と考えても、他の投資家も同様に考えて行動する結果、残念ながらその予想はすでに現在の株価に反映(織り込み済み)されています。

競馬で、誰もが強いと知っている本命馬のオッズが低いことと同じです。その馬が強いという情報はすでにオッズ(価格)に織り込まれているため、その馬が勝っても大きなリターンは得られません。

では、将来の株価を大きく動かすものは何でしょうか。それは、人々が「想定していなかったポジティブ、あるいはネガティブなサプライズ」です。

- ポジティブなサプライズ例: 画期的な新技術の開発、予想を大幅に上回る好決算、革新的な政策の発表など。

- ネガティブなサプライズ例: 大規模な自然災害、地政学的な紛争の勃発、中央銀行による予想外の金融引き締めなど。

このように、未来の株価は「まだ誰も知らない情報」によって動きます。

期待リターンはこう決まる

では、予測ができない中で、投資家は何を頼りに投資判断をすれば良いのでしょうか。その答えが「期待リターン」と「リスク」です。

ファイナンス理論における基本的な式:

期待リターンE(R)=無リスク利子率(Rf)+リスクプレミアム

各項目を見ていきましょう。

- 無リスク利子率 (Rf): 国債など、元本割れの危険性が限りなくゼロに近い、極めて安全な資産に投資した場合に得られるリターンのことです。いわば、リスクを全く取らなかった場合の最低保証のようなリターンと考えることができます。

- リスクプレミアム: これが株式投資のリターンの源泉で、株式に投資するリスクの対価です。株式は国債と違い、元本保証はなく、経済の状況や企業の業績によって価格が大きく変動する「リスク」を伴います。投資家がその不確実性というリスクを引き受けることへの「上乗せ報酬」が、リスクプレミアムです。市場がリスクに対して寛容ならリスクプレミアムは小さく、リスクを忌避するならプレミアムは大きくなる傾向があります。

ここで重要なポイントは、経済成長率やインフレ率の大きさが、そのまま株式投資のリターンを決めるわけではない、ということです。

多くの人が「経済が急成長している国の株は、きっとリターンも高いはずだ」と考えがちですが、そう単純ではありません。なぜなら、その「高成長予想」自体が、すでに投資家によって株価に織り込まれてしまっているからです。実際、経済が予想通りに成長しただけでは株価は上がらず、その高い予想をさらに上回る「ポジティブなサプライズ」があった場合にのみ、株価は上昇します。

ただし長期的には、経済成長は企業利益の拡大を通じて株価の土台を形成します。つまり、短期的には「サプライズ」が株価を動かし、長期的には経済成長が収益率の土台を作ると整理できます。

株価の動きは“ランダム”

市場が効率的であることの必然的な帰結として、株価の動きは「ランダムウォーク」になります。この場合、過去の動きから将来の値動きの予測はできません。

今日の株価は、昨日の株価をスタート地点として、そこに昨日は予測不可能だったサプライズが加わって決まります。サプライズがポジティブかネガティブか、変動幅が大きいか小さいかは、全く予測できません。

このランダムウォークの考え方は、多くの投資家が陥りがちな誤解も正してくれます。それは、「帳尻合わせ(平均への回帰)は起きない」ということです。

- ここまで下がったのだから、そろそろ反発するはずだ」

- 「3日連続で上がったから、明日は下がるだろう」

といった考え方は、ランダムウォークの前提とは相容れません。コインを投げて5回連続で「表」が出たからといって、次に「裏」が出る確率が上がるわけではないのと同じように、過去の値動きは未来の確率に影響を与えないのです。

年間を通じて打率3割を記録する優秀なバッターでも、ある試合で4打数ノーヒットに終わる日もあれば、次の日に猛打賞を記録することもあります。1打席ごとの結果は独立しており、「前の打席で三振したから、次の打席ではヒットを打つ確率が高い」ということにはなりません。これと同じです。

期待値と現実のばらつき

期待リターンと実際の値動きの関係を、身近な例で考えてみましょう。

- サイコロを1回振って出る目の期待値(理論的な平均値)は3.5です。しかし、実際に10回程度振ってみて、平均がぴったり3.5になることは稀でしょう。1や6が連続で出ることもあります。しかし、これを何千回、何万回と繰り返せば、その平均は限りなく3.5に近づいていきます。

株式投資もこれと全く同じです。例えば、ある株式の期待リターンが年率6%だとします。これはあくまで長期的な平均であり、今年1年間のリターンがぴったり6%になることを約束するものではありません。ある年は+20%かもしれませんし、別の年は-15%かもしれません。かつ、毎年の収益率は他の年の収益率とは独立です。個々の期間のリターンはばらつきますが、投資期間が長くなればなるほど、結果が期待リターンに収束していく可能性が高まるのです。

収益率で考える(名目と実質)

ここまで、投資の成果を「収益率」で見ることの重要性を見てきました。この収益率には、二つの側面があります。

- 名目収益率: これは、投資家が額面上で手にするリターンです。計算式は「株価の変化率 + 配当利回り」となります。

- 実質収益率: しかし、私たちの生活実感にとってより重要なのはこちらです。例えば、1年間で資産が5%増えた(名目収益率5%)としても、同じ期間に世の中の物価が10%上昇(インフレ率10%)していたらどうでしょうか。資産の「額面」は増えましたが、そのお金で買えるモノの量は減ってしまっています。つまり、実質的な購買力は低下しているのです(この場合の実質収益率はマイナス5%)。

投資の最終目的が、将来の生活を豊かにすることである以上、名目収益率からインフレ率を差し引いた「実質収益率」を意識する必要があります。

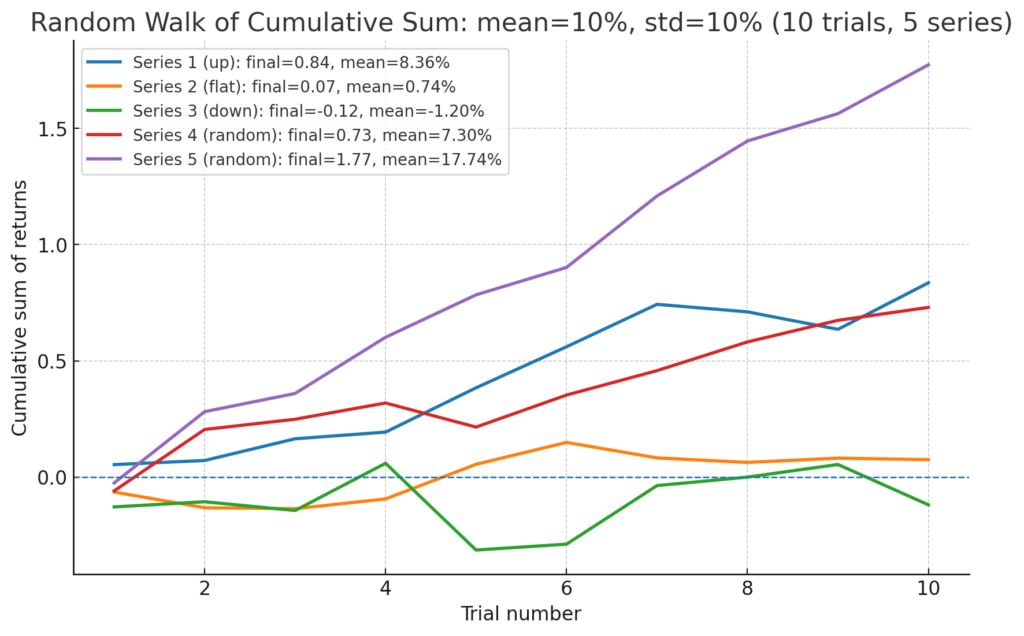

株価の推移例(シミュレーション)

今期tの株価は、前期t-1の株価に予測できなかったサプライズεtが加わり、この分だけ株価が上昇します。式で表現すると、

Xt=Xt−1+εt, εt∼N(μ,σ2)

という形になります。ここで、

• Xt:時点t の累積値(下のグラフでは「累積リターンの和」)

• εt :独立なランダム項。平均μ、標準偏差(ばらつき)σの大きさをもった正規分布

株価Xは毎期εだけ上昇し、確率変数なので様々な値を取りますが、平均でμだけ上昇します。例えばμが10%、標準偏差が10%の(正規分布に従う)確率変数であるとし、10期間のXを5通りシミュレーションしてみると次の図のようになりました。ここで、finalは10期後のXの値、meanは各期で実現したεの10期間平均値です。

Xはそれまでの期の様々なεの実現値が積み上がったものなので、時間とともにXが右上がりで上昇していくケース(Series 5)もあれば、横ばいないし右下がりのケース(Series 3)もあります。どのケースでも、Xの上昇率は期待値としては10%ですが、実際には様々な値を取るためです。

ただし、ここでは株価の動きを単独でシミュレーションしていますが、現実には株価も、相互連関して経済を構成する様々な変数の一つです。例えば、企業利益から大きく乖離して、株価だけが単独で値上がりを続けることはできません。どこかで他の変数との連関が崩れ、適正水準に引き戻される可能性もあります。その調整が「サプライズ=ε」として反映されます。

投資期間を通じて、運が良ければ高い収益を得られますが、運が悪ければ芳しくない投資成績になることもあります。投資対象の成長率が高いか低いかは、長期的には関係があっても短期的には関係ありません。投資成績はあくまでも“運”なのです。

そこで、投資を行う場合、運に翻弄されない部分をいかに設計するかが重要になってきます(続く)。

\ 最新情報をチェック /