コロナ禍以降、日本人の家計は給与の増加とともに、消費や投資の構造も変化してきました。とくにNISA制度の導入が、従来の「貯蓄優先」から「投資重視」へのシフトを後押ししている可能性があります。今回と次回では統計データを基に給与・消費・投資の動きをグラフで確認してみます。

コロナ禍明け以降、給与は増加

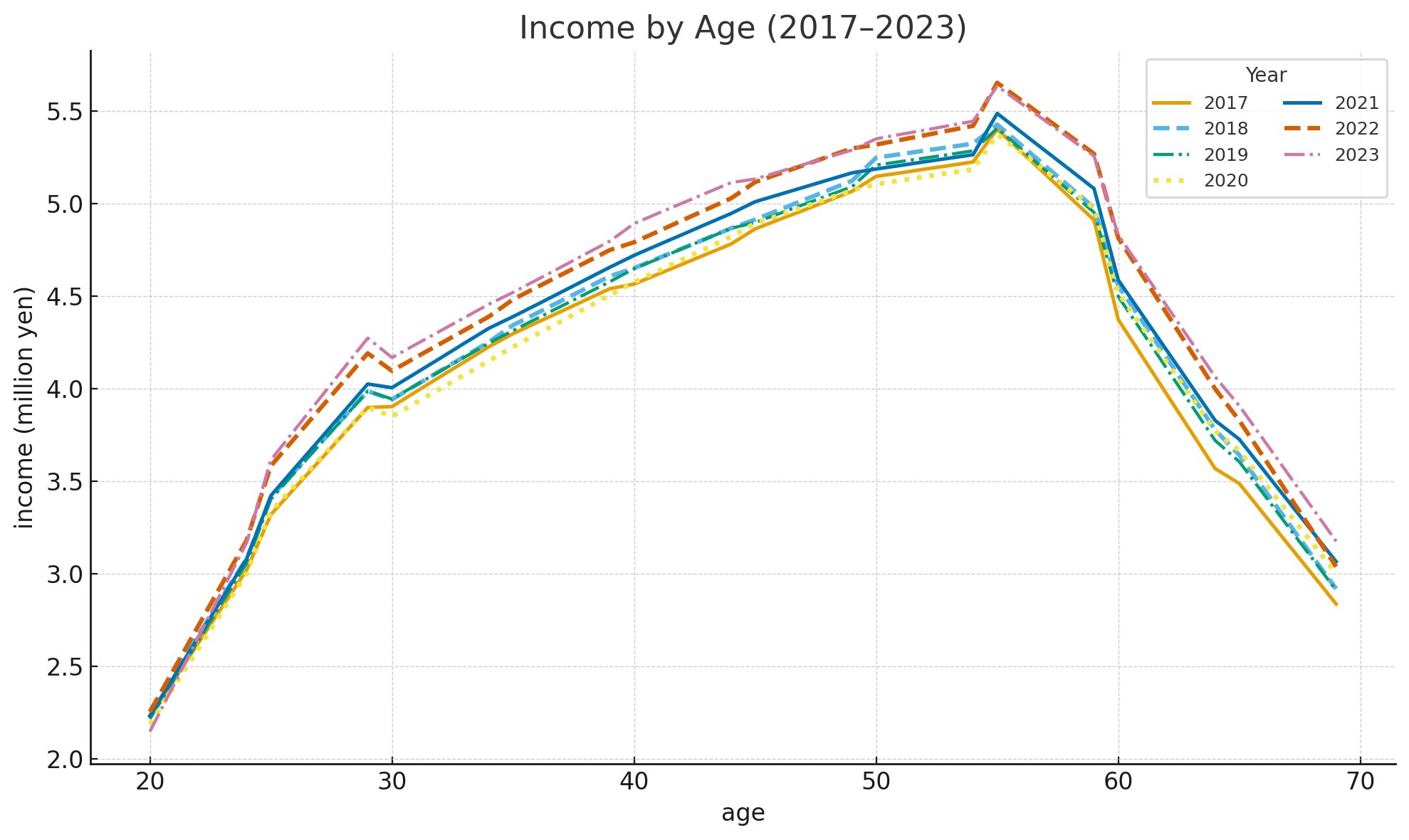

国税庁『民間給与実態統計調査』から1年勤続者の年齢階層別平均給与(男女計)を5歳階層毎の平均給与として2023年まで取得できます。

他方、総務省『人口推計』から各年齢の人口を時系列で得られるので、これを使い一定の前提をおいて、各年齢の平均給与(Wage Curve by Age)を推計したものが次のグラフです。年ごとにWage Curveを得られますが、ここでは見やすいように2017年から2023年まで取り出して描いています。

50代以外では2018年から2020年まで給与が減少していましたが、2017年より2023年のほうが全ての年齢層で給与が増加しています。なお、2024年のデータはまだ公表されていません。

年齢層ごとの消費動向

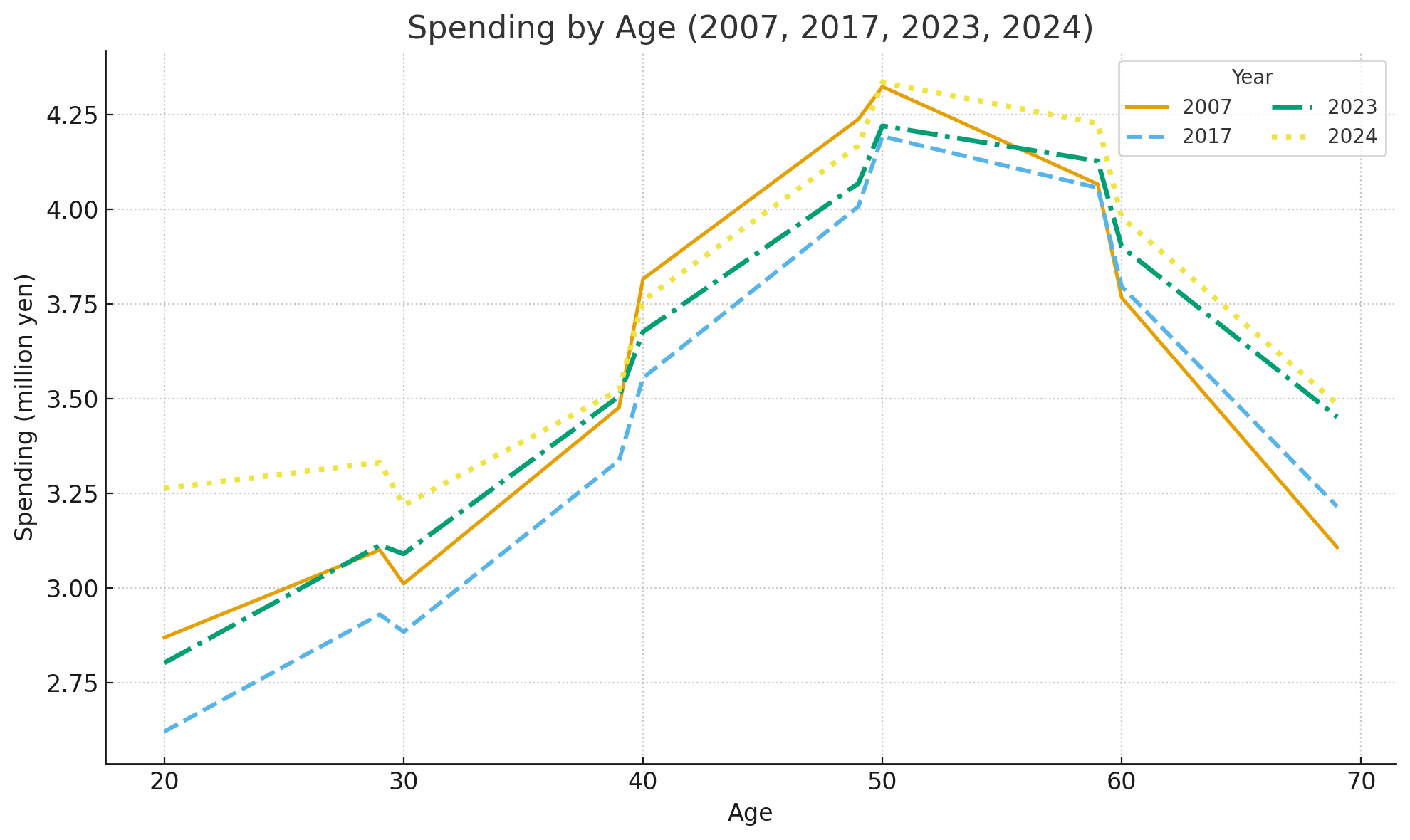

総務省『家計調査』から10歳階層の消費支出のデータを得られます。これも年齢別人口で補正し、各年齢ごとの支出額(Spending)を推計しました。

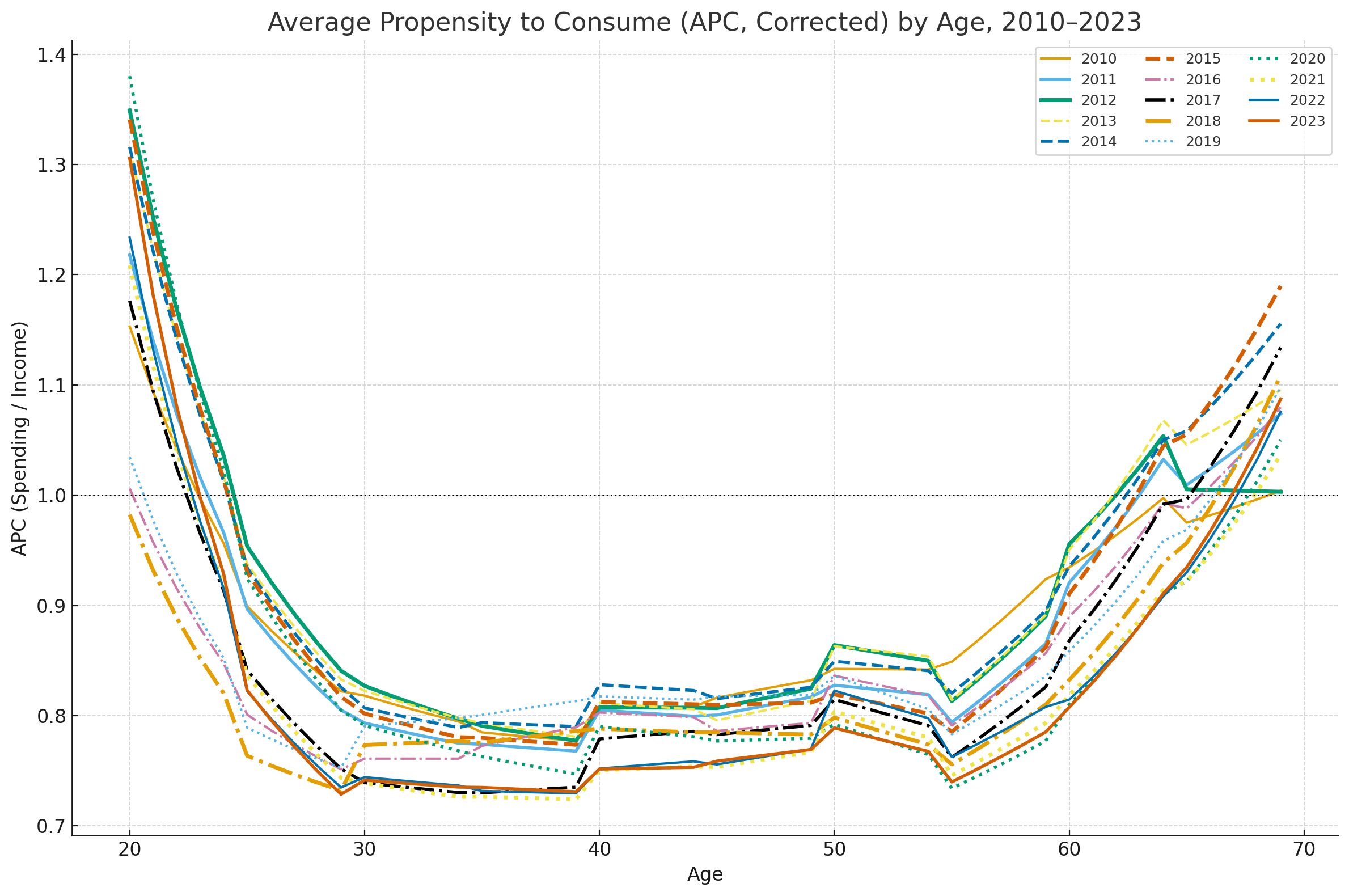

給与に占める支出額の割合

ここで注意すべきは、給与データは国税庁調査、消費支出データは総務省調査と異なる出所であり、さらに人口推計を組み合わせているため誤差を含む可能性が高い点です。

それでも傾向を見ると、

- 20代と60代では給与に占める支出額の割合が高い

- 30代、40代、50代では低めで投資余力が相対的に大きい

という特徴が見られます。APC(給与に占める支出額の割合)が1を超えると、支出のほうが給与より多いことを意味します。

旧NISA制度(2014年に一般NISA、2016年にジュニアNISA、2018年に積立NISA)が導入され、消費を抑えて投資に回す動きが生じていたとすれば、APCが低下するはずです。

しかし、今回のデータでは 消費への影響は判然としません。2024年の新NISA制度導入以降は影響が見られるかもしれませんが、まだデータが揃っていません。

また、NISAの影響をより明確に捉えるには、給与や消費だけではなく、預金・投資信託・株式の動向を比較する必要があります。

次回は、この視点から資金シフトがあったかどうか確認します。

\ 最新情報をチェック /