2024年から始まった新NISA。投資枠の拡大や制度の恒久化によって、多くの人が定期預金から株式や投資信託へ資金を動かしたのではないかと言われています。実際にデータを用いて検証してみました。

分析の方法

今回使ったのは「年齢別の支出・株式&投信・定期預金のデータ」です。年ごと・年齢ごとの平均値を組み合わせ、次の2つの分析を行いました。

- 差の差分析(DiD: Difference-in-Differences)

- 「定期預金(新NISA対象外)」を対照群に、「株式投信(新NISA対象)」を処置群として、新NISA導入前(2023年まで)と導入後(2024年以降)で差の変化を比較しました。

- パネル回帰分析(固定効果モデル)

- 年齢ごとの特徴(若い人は支出が多い/高齢者は少ないなど)や、年ごとの景気ショック(リーマンショックやコロナ)を取り除いたうえで、

- 新NISAや資産構成が消費にどう影響したかを調べました。

- 年齢別の効果(交互作用分析)

- 新NISAの効果が「若年層」「中高年層」で違うのかを推定しました。

✅ 主な結果

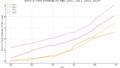

1. 新NISAと資産シフト

- 株式&投信は2024年以降に有意に増加。

- 一方、定期預金は増えず、相対的にシェアを落とした。

- 結論:「定期預金から株式&投信へ」の資金シフトは明確に起きた。

2. 消費への影響

- 新NISA導入そのものは「支出を減らす」方向には働かず、全体的に支出はやや増加。

- 株式&投信残高が多い人ほど支出も多い傾向が強かった。

- 定期預金の残高は支出と関連なし。

- 結論:投資の拡大はむしろ生活水準の向上につながりやすい。

3. 年齢別の違い

- 若年層(20代〜30代前半):投資額自体が小さいため、新NISAの効果は限定的。

- 中高年層(40代〜60代):新NISA導入後に株式&投信を増やす傾向が特に強い。

- 高齢層ほど「預金から投資へ」の動きがはっきりと出ている。

わかりやすくいうと…

- 新NISAは 「預金より投資重視」への流れを後押しした。

- ただし、投資に資金を回すための消費を抑える効果は見られなかった。むしろ投資によって余裕ができ、支出が増えるケースもある。

- 特に 中高年世代での資金シフトが顕著。若い世代はまだ小規模な影響。

まとめ

2024年の新NISA導入は、

- 資産運用のあり方を変えた(定期預金から株式&投信へ)

- 消費行動には大きな抑制効果なし

- 中高年層により強い効果

ということがデータ分析から確認できました。

これからも新NISAは長期的に生活や経済に影響を与えていくでしょう。若年層の投資参加が増えていけば、さらに大きな構造変化が起きるかもしれません。

(注)年齢階層の平均から各年の人口を使って各年齢の値を推計しましたが、推計方法は他にもあるので、念のため他の推計結果でも同じ分析を行ってみる必要があるかもしれません。今回は、年齢層ごとの平均値を保つことを要件に、各年齢の値を補間推計しました。

📖 補論:推計式と結果の読み方

差の差分析(DiD)の考え方

推計式は次のように書けます:

Y = α(定数) + β·Post + γ·Treat + δ·Post×Treat + ε(誤差項)- Y:アウトカム(資産残高や支出額)

- Post:2024年以降なら1、それ以前は0

- Treat:株式&投信なら1、定期性預金なら0

- Post×Treat:この係数δ(差の差に相当)が「新NISAによって株式&投信だけが特別に増えたか」を表す。

- 推計結果:

- Yが株式&投信および定期性預金の場合:δ = +292(有意) → 新NISA導入後に株式&投信残高が定期性預金より292万円大きく増えた。

- Yが消費支出額の場合:δ = 0(有意でない) → 消費は新NISAで抑制されていない。

パネル回帰の考え方

推計式は次のようになります:

消費支出 = α + β・Post + γ・株式&投信残高 + δ・定期性預金残高 + θ・年齢固定効果 + η・年固定効果 + ε各生年の値を1つの個体とみなす(疑似パネル)。

- 株式&投信の係数:γ = +950(有意) → 投資額が多いほど消費支出も多い。

- 定期性預金の係数:δ = 0(有意でない) → 消費支出に影響していない。

- Post(2024以降)の係数:β = 0 (有意でない) → 制度そのものが消費を直接押し下げた効果は見られない。

年齢別の効果

さらに拡張したモデルでは:

資産残高 = α + β・Post + γ・Treat + δ・Age + θ・Post×Treat + η・Post×Age + κ・Treat×Age + λ・Post×Treat×Age + ε- λ = +7.7(有意) → 年齢が高いほど「新NISAによる株式&投信増加効果」が強い。

- 結果:若者よりも中高年層で顕著な資金シフトが発生。

わかりやすい解釈

- 数式は「導入前後」「対象・非対象」「年齢」を組み合わせて比較する枠組み。

- 要するに 「非課税枠対象の商品だけが2024年以降に伸びたか?」、「その効果は年齢で違うか?」 を調べています。

DiD分析とパネル分析を日常の例で理解する

DiD分析(差の差分析)をダイエットで例えると…

ある新しい「ダイエットサプリ」を試す実験;

- サプリを飲むグループ(処置群)

- 飲まないグループ(対照群)

を用意して、導入前後の体重の変化を比べます。

- サプリを飲んだ人:体重が −5kg

- 飲まなかった人:体重が −2kg

この場合、単純に「−5kg」とだけ見ると「食事制限の効果」か「サプリの効果」かわかりません。

しかし「差の差」を取ると… (−5)−(−2)=−3kg(-5) – (-2) = -3kg

つまり、サプリの「純粋な効果」は −3kg だとわかります。

👉 新NISAの分析でも同じで、非課税枠対象となる「株式&投信(処置群)」と対象外の「預金(対照群)」の動きを比べることで、政策導入の純粋な効果を測りました。

パネル分析をダイエットで例えると…

同じ人を長期間追いかける方法です。

例えば、毎年の「体重」「食事」「運動量」を記録しておきます。

すると、次のようなことが分析できます。

- 人による体質の違い(固定効果) → 太りやすい人と太りにくい人の違いを調整

- 年ごとのイベント効果(年固定効果) → クリスマスや正月などの特殊な時期を調整

- その上で「運動量を増やすと体重は減るのか?」を正しく推定できる

👉 新NISAの分析では、「年齢ごとの特性」や「景気の影響」を取り除きながら、株式投信や預金の残高が支出にどう影響するかを測りました。

\ 最新情報をチェック /