前回、ビッグマック価格と購買力平価のデータを使って日本の物価が他の先進国よりも極端に安くなっていることを紹介しました。

実際、街を歩けば、外国人観光客の姿を見ない日はありません。 彼らが日本に押し寄せる理由は、食事が美味しいから? 治安が良いから? もちろんそれもありますが、最大の理由はもっと単純です。

「今の日本は『安くて良いモノ』」が買えるバーゲン会場だから」です。

かつて1990年代、日本人は海外旅行先でブランド品を買い漁り、「エコノミック・アニマル」と揶揄されました。しかし今、立場は完全に逆転しました。日本は今、世界から「安さ」を消費される側に回っているのです。

なぜ、日本はこれほどまでに「安い国」になってしまったのでしょうか?多くの先行研究が指摘している、そのメカニズムをご紹介します。

「強い円」の時代と「稼ぐ力」

時計の針を30年ほど戻しましょう。 かつて日本円が強く、日本人の給料が世界トップクラスだった時代。その背後には、「バラッサ・サミュエルソン効果」と呼ばれる経済の黄金律が働いていました。

聞き慣れない言葉かもしれませんが、仕組みはシンプルです。

- トヨタやソニーなど、日本の製造業(貿易財部門)が世界で圧倒的に勝ち、生産性をガンガン高める。

- 儲かった企業は従業員の給料を上げる。

- すると、レストランや理髪店など、国内向けの「非貿易財部門(サービス業)」も、人材を確保するために賃金を上げざるを得なくなります。

- サービス業は機械化が難しいため、上がった人件費をサービス価格に転嫁(値上げ)します。

- 国全体の物価と所得が上がり、結果として「円の価値」が高まる。

つまり、自動車や家電という「日本のエース」たちが世界で稼ぎまくったおかげで、私たち全体の生活水準も、円の価値も引き上げられていたのです。これが「強い日本」の正体でした。

誰も言わない不都合な真実:私たちはどこで負けたのか

しかし、1990年代後半から風向きが変わります。世界中で「IT革命」が起きました。

アメリカを中心とする海外企業は、インターネットやソフトウェアを駆使して、劇的に「稼ぐ効率(生産性)」を向上させました。 一方、日本企業はどうだったでしょうか? 現場の「カイゼン」による努力は続けましたが、デジタル化による革新的な生産性向上という波には乗り遅れてしまいました。

ここで、大きな「差」が開いていったのです。

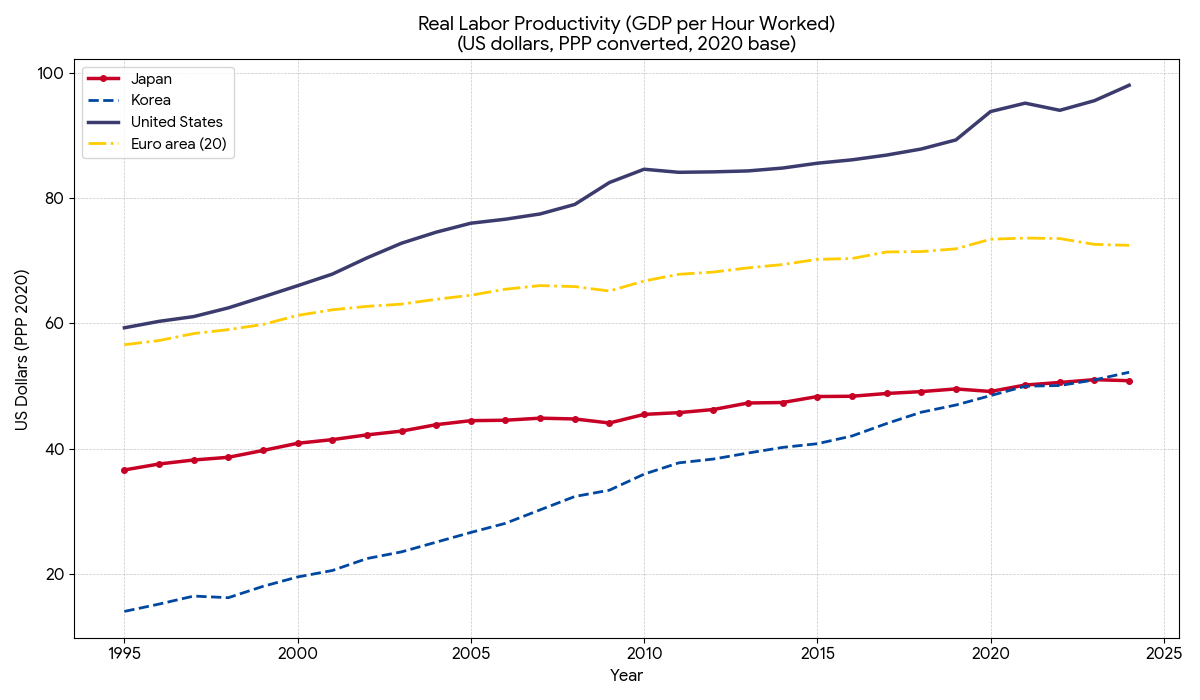

図1:主要先進国の労働生産性推移

(注)時間当たり労働生産性、2020年時点の購買力平価換算値、実質値

(データの出所)OECD

OECDのデータを見ると、その差は歴然としています。他国がITの力で生産性を急上昇させているのに対し、日本のそれは緩やかな伸びにとどまっています。この「生産性上昇率の格差」こそが、すべての根本原因なのです。

「逆バラッサ・サミュエルソン効果」の呪縛

エースである製造業の「稼ぐ力」が、海外に比べて伸び負けてしまった。 すると、かつての黄金律は逆回転し始めます。これを「逆バラッサ・サミュエルソン効果」と呼びます。

- 製造業の生産性が伸びないため、賃金を上げられない。

- 賃金が上がらないから、サービス業(飲食店や美容室)も値上げができない。

- 国全体の物価が、世界基準から置いてきぼりになる。

- 結果として、「円の実力(実質的な価値)」が低下する。

「デフレで物が安くてラッキー」なんて思っていたら、大間違いです。 私たちが直面しているのは、単なるデフレではありませんでした。世界との競争に負けた結果、国全体の価値が切り下げられるという構造的な貧困化なのです。

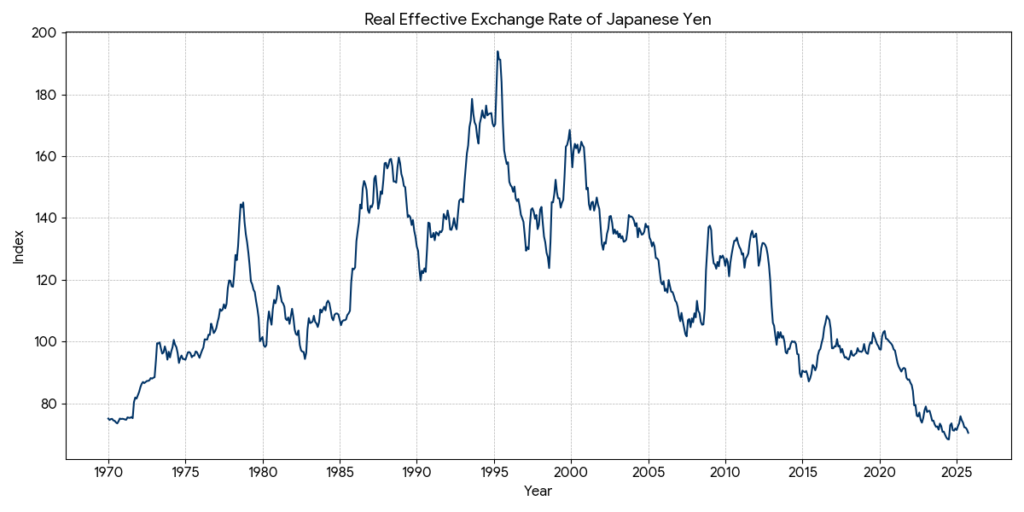

今、円の実力は「50年前」と同じ

「今は1ドル150円だけど、またそのうち適正な水準(前回紹介した2024年のPPPは95円/ドル)に戻るだろう」 そう楽観視している人も多いかもしれません。しかし、物価の変動などを加味した「本当の円の実力(実質実効為替レート)」を見ると、もっと深刻な事実が浮かび上がります。

図2:日本円の実質実効為替レート

(注)1970年1月から2025年10月まで

(データの出所)日本銀行 時系列統計データ

日銀のデータによれば、現在の円の実質的な価値は、ニクソン・ショックがあった1970年代前半の水準まで低下しています。私たちは今、半世紀前の「安くて弱い通貨」を持つ国へと逆戻りしてしまったと言えるでしょう。

日本が「安い国」になったということは、私たちのモノやサービスだけでなく、働く時間そのものが安く評価されているという意味でもあります。円安は安さの原因ではなく、その結果として表(おもて)に現れているにすぎません。

次回予告

「安いニッポン」の原因は、他ならぬ私たちの「稼ぐ力(生産性)」の停滞にありました。 しかし、ここで一つの疑問が浮かびます。

「それにしても、1ドル150円台は安すぎないか?」

実はデータ(購買力平価)を見ると、日本円は本来の実力である「1ドル100円前後」よりも、さらに異常なほど安く放置されています。なぜこれが是正されないのか?

次回は、この「異常な乖離(かいり)」の謎と、それが私たちの生活に突きつける「究極の選択」について考察します。

(第2回へ続く)

参考資料

Hogen, Y., & Kishi, N. (2024). On the Balassa–Samuelson effect in Japan (Bank of Japan Working Paper Series No. 24-E-22). Bank of Japan. https://www.boj.or.jp/en/research/wps_rev/wps_2024/data/wp24e22.pdf

Organisation for Economic Co-operation and Development. (n.d.). OECD Data Explorer: https://www.oecd.org/en/data/datasets/oecd-DE.html

日本銀行 時系列統計データ 検索サイト

\ 最新情報をチェック /