前回は、日本の「稼ぐ力(生産性)」の低下が、長期的な円安トレンド(逆バラッサ・サミュエルソン効果)を招いたという話をご紹介しました。

しかし、ここで一つの疑問が浮かびます。

「日本が弱くなったのはわかった。でも、1ドル150円台はさすがに安すぎないか?」と。

その感覚は正しいです。

本来の実力(購買力平価)で言えば、日本円はまだ「1ドル100円程度」の価値があるはずだからです。実力よりも50%も安く放置されている。これは先進国としては異常事態です。

なぜ、この「異常な安さ」は是正されないのでしょうか? そして、それが修正される(円高に戻る)ときは来るのでしょうか?

なぜ「円安」は止まらないのか? —— 日本企業のPTM行動とデジタル赤字

本来であれば、これほど自国通貨が安くなれば、日本の製品は価格競争力を高め、海外で大量に売れるはずです。輸出が増え、企業が得た外貨を円に換える動きが強まれば、為替は自然と円高方向へ戻っていく——それが教科書的なメカニズムです。

しかし、近年の日本では、この調整がほとんど働いていません。なぜでしょうか。

その大きな理由の一つが、日本企業のPTM(Pricing to Market)行動です。多くの日本企業は、為替レートが変動しても、輸出先市場ごとに価格を調整し、現地通貨建ての販売価格をできるだけ変えない行動を採っています。要するに、円安になっても「値下げして売りまくる」行動を、あえて取らないということです。なぜそうするかについては専門的な議論が多々あるようですが、簡単に言えば、企業が現地でのブランドや競争環境を守るために、価格を安易に下げない選択をしているのです。

PTM 行動を採っている場合、為替レートが変動しても、現地通貨建て価格はほぼ据え置かれます。その結果、円安は輸出数量の増加につながりません。

もちろん、円安になれば、現地通貨建て売上を円換算した帳簿上の金額は増加します。しかし、数量が増えなければ、輸出によって得た外貨を円に換える取引が大きく増えることもありません。

この構造があるため、円安が進んでも、かつてのような「円高への揺り戻し」は起こりにくくなっているのです。

具体例で確認してみましょう。

1ドル=100円のとき、日本企業が製品を1個100円で輸出すれば、現地通貨建て価格は1ドルです。

仮に為替が1ドル=200円になった場合、価格を100円のままにすれば、現地通貨建て価格は0.5ドルに下がり、販売数量が増える可能性があります。

しかし、PTM 行動を採っている企業は、現地の販売価格を1ドルのまま維持します。その結果、販売数量はほとんど変わらない一方、売上1ドルの円換算額は200円に増加します。

円安の利益は数量ではなく、円換算額の増加(帳簿上の利益)として企業内部に吸収される——これが PTM 行動の本質です。

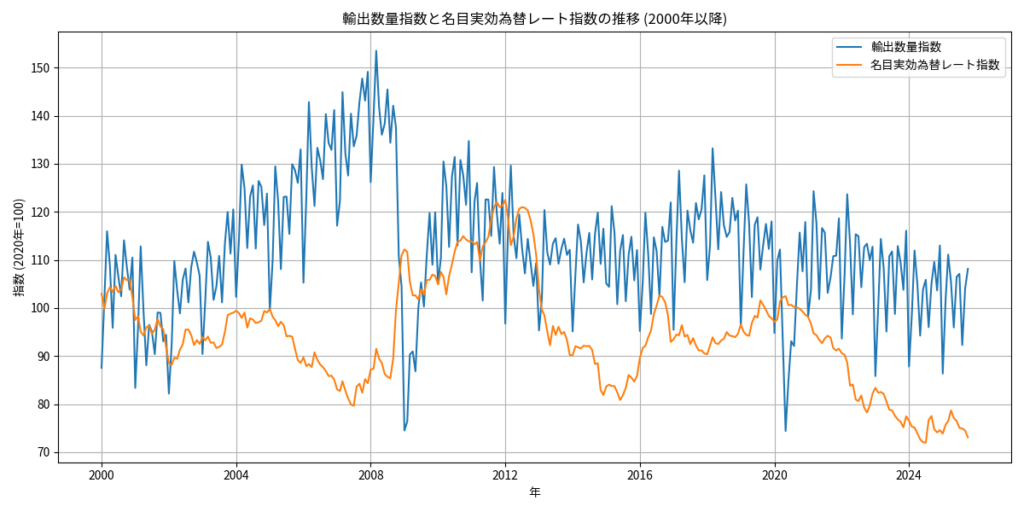

図1:名目実効為替レートと輸出数量指数の推移

(注)輸出数量指数は2020年を100とする指数

(データの出所)財務省『普通貿易統計』

図1は、青線 (輸出数量指数): 2020年を100とした場合の輸出の量的推移を示しています。リーマンショック時(2008-2009年)の急激な落ち込みや、コロナ禍(2020年)の影響、そしてその後の回復基調などが読み取れます。

オレンジ線 (名目実効為替レート指数)は 円の総合的な対外価値を示す指標です。指数が高いほど円高、低いほど円安を意味します。2011年-2012年の歴史的な円高水準から、2022年以降の急激な円安(指数の低下)への転換が明確に確認できます。

このグラフからは、「大幅な円安(オレンジ線の低下)が進行しているにもかかわらず、輸出数量(青線)がかつてほど伸びていない」 という、近年の日本経済の構造変化(Jカーブ効果の希薄化や、生産拠点の海外移転など)を示唆する重要なトレンドが観察できます。

さらに、日本は近年、iPhone 代、クラウドサービス利用料(AWS など)、ネット広告費といった形で、巨額の支払いを海外に行っています。これらはすべて円を売って外貨を買う取引であり、国際収支上は「デジタル赤字」として表れます。

2024年には、輸出額が約105兆円であるのに対し、デジタル赤字は約2兆7千億円と、金額規模だけ見れば2桁小さい水準です。しかし、このデジタル赤字は2015年以降、一貫して拡大を続けており、円売り圧力を構造的に積み上げる要因になっています。

つまり日本経済は現在、

- 円安になっても輸出数量が増えにくい(PTM)

- デジタル関連支払いで恒常的に円を売っている

という二重の構造を抱えています。為替が円高に戻りたくても戻れない、「身動きの取れない状態」にあると言えるでしょう。

もちろん、円安の背景には、日米金利差の拡大(日本の金利が海外より低いこと)という、より大きな要因も存在します。ただし、こうした企業行動と国際収支の構造を無視して、円安を理解することはできません。

「揺り戻し」が起きる3つのシナリオ

とはいえ、ゴムは引っ張られすぎれば、いつか必ず縮みます。

異常な乖離(かいり)を埋めるための「円高修正」は、どのようなきっかけで起きるのでしょうか?主に3つのルートが考えられます。

シナリオ1:金利差縮小による「大逆流」

これが最も可能性が高く、直接的なメカニズムです。

- きっかけ:

米国がインフレを退治し終えて「利下げ」に転じ、逆に日本がデフレ脱却を確信して大幅「利上げ」を行う。

- 何が起きるか:

これまで世界の投資家は、「金利がゼロに近い円を借りて、金利の高いドルで運用する(円キャリー・トレード)」で大儲けしてきました。

しかし、日米の金利差が縮まれば、この錬金術は成立しません。投資家は一斉に「ドルを売って、借りていた円を返済する」という行動に出ます。これが猛烈な円買い圧力を生みます。

※12月19日に日銀が0.25%の利上げを発表しましたが、市場は株高、円安、長期市中金利の上昇でこれを受け入れました。0.25%程度の利上げペースではインフレの進行は止まらないと市場が判断したのかもしれません。

シナリオ2:米国経済の「ハードランディング」

これはショックを伴う、急激な修正シナリオです。

- きっかけ:

米国の高金利政策の副作用で、米国の景気が急速に悪化(株価暴落、銀行破綻など)する。

- 何が起きるか(リスクオフと資金還流):

世界中の投資家がパニックになり、リスク資産を処分します。「有事の円買い」は昔ほどではありませんが、それでも日本は世界最大クラス(2024年、2位)のお金持ち(対外純資産国)です。

日本の保険会社や銀行が、損が出始めた米国株や米国債を売って、資金を日本へ引き揚げる(レパトリエーション)動きが加速します。

シナリオ3:日本の「稼ぐ力」の復活

これは時間がかかる、基礎体力の回復シナリオです。

- きっかけ:

インバウンド(観光)がさらに爆発的に増える、原発再稼働でエネルギー輸入が減る、あるいは日本企業が再び世界で勝てるようになる。

- 何が起きるか(実需の買い):

投機的なマネーではなく、企業活動としての「円買い」が増えます。これは一時的な動きではなく、為替の「底値」をじわじわと切り上げていきます。

最大の警戒:「複合パンチ」が招く雪崩(なだれ)

私たちが最も警戒すべきは、上記のシナリオ1とシナリオ2が同時に襲ってくるケースです。

想像してみてください。

米国のインフレ退治が終わると同時に、米国経済が不況に突入したらどうなるか?

これまで積み上がってきた膨大な「円売りポジション(円キャリー取引)」というマグマが、一気に噴火します。

「金利差が縮まるから円を買い戻す」動きと、「米国株が暴落したから日本へ資金を逃避させる」動きが同時に発生し、為替市場は「パニック的な円高(巻き戻し)」に見舞われるでしょう。

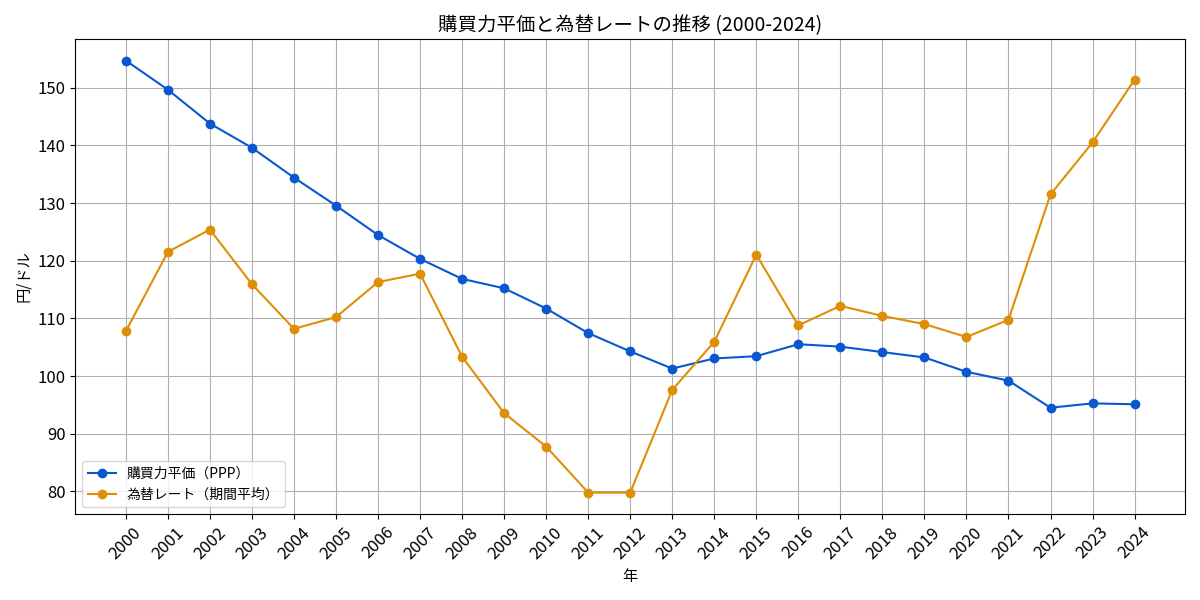

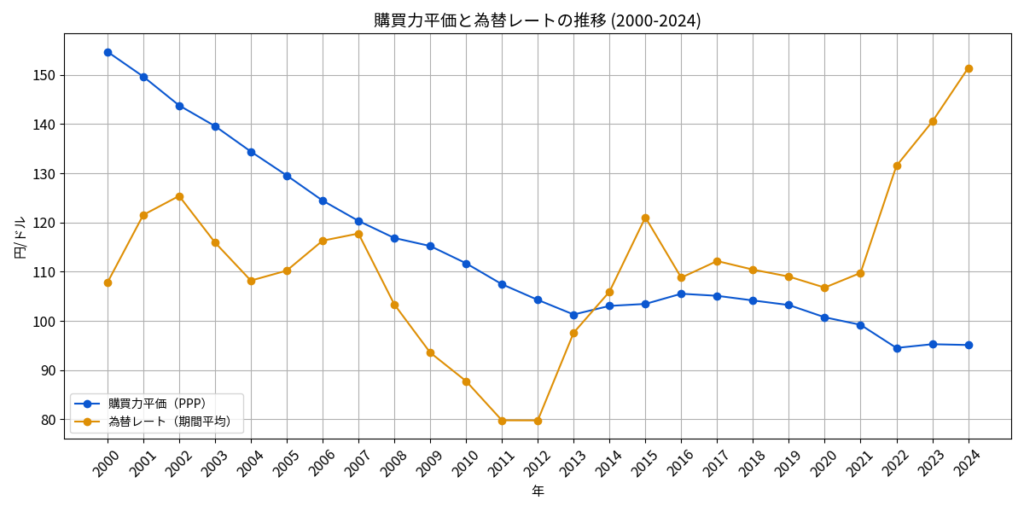

図2:為替レートと購買力平価(PPP)の推移

(注)2024年の円の購買力平価は1ドル95円、為替レートは151円

(データの出所)OECD

図2から、為替レートと購買力平価の乖離が「ワニの口」のように開いていることがわかります。

それはまるで、降り積もった雪が支えきれなくなって起きる「雪崩」のようなものです。

1ドル150円から、130円、120円へと、短期間で一気に修正が進むことがないとは言えません。あまり極端なことは起こらないほうが良いのです。

次回予告

「円高に戻るなら、輸入品が安くなって生活が楽になるから良いことじゃないか」

そう思うかもしれません。確かに消費者としてはその通りです。

しかし、この「雪崩」が起きた瞬間、日本企業が謳歌していた「史上最高益」というメッキも、一瞬にして剥がれ落ちることになります。

次回、最終回。円高修正がもたらす「名目の崩壊」と、私たちが直面する「究極のジレンマ」についてご紹介します。

(第3回へ続く)

参考資料

Froot, K. A., & Klemperer, P. D. (1988). Exchange rate pass-through when market share matters (NBER Working Paper No. 2542). National Bureau of Economic Research. https://www.nber.org/papers/w2542

Nguyen, T.-N. A., & Sato, K. (2015). Asymmetric exchange rate pass-through in Japanese exports: Application of the threshold vector autoregressive model (RIETI Discussion Paper Series 15-E-098). Research Institute of Economy, Trade and Industry. https://www.rieti.go.jp/jp/publications/dp/15e098.pdf

財務省.(n.d.)『普通貿易統計』e-Stat(政府統計の総合窓口)

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00350300&tstat=000001013141&cycle=1&tclass1=000001013204&tclass2val=0

\ 最新情報をチェック /