「上場企業、過去最高益を更新!」 「日経平均株価、バブル後最高値を記録!」

ニュースでは連日、景気の良い言葉が踊っています。 しかし、それを聞いて皆さんは心から喜べているでしょうか?

「企業の利益は増えているのに、なぜ私の生活は苦しいままなのか?」 「株価は上がっているのに、財布は軽くなる一方だ」

この違和感は、気のせいではありません。

いまの日本経済では、「企業の数字(名目)」と「生活の実感(実質)」が、かつてないほど乖離しているからです。

シリーズ最終回となる今回は、そのズレを生み出してきた円安という“魔法”の正体と、私たちの購買力を削ってきた二つの構造要因、そしてその魔法が解けたときに訪れる避けられない痛みについて整理します。

「過去最高益」の正体 —— 円安がもたらした“嵩上げ”効果

なぜ、日本企業はこれほど儲かっているのでしょうか? もちろん、企業のたゆまぬ努力もあります。しかし、経済データからは、もう一つの事実が浮かび上がります。

それは、円安によって、外貨建て利益が円換算で大きく押し上げられてきたという点です。

たとえば、海外で1億ドルの利益を上げた企業を考えてみましょう。

- 1ドル100円の時代: 日本円に直すと100億円の利益。

- 1ドル150円の時代: 日本円に直すと150億円の利益。

販売数量や現地価格が変わらなくても、為替レートの変化だけで、円建て利益は1.5倍になります。このような効果は、特に輸出比率の高い企業で顕著に表れます。

重要なのは、これは会計上の換算効果であり、実体的な生産性向上とは別物だという点です。

私たちは、こうした「名目の数字」によって、経済が好調であるかのような印象を受けてきました。経済学では、これを貨幣錯覚(マネー・イリュージョン)と呼びます。

決定的なズレ —— 企業利益と実質賃金の「X字型」

この「企業の好調」と「家計の苦境」の乖離(かいり)は、データを見れば一目瞭然です。

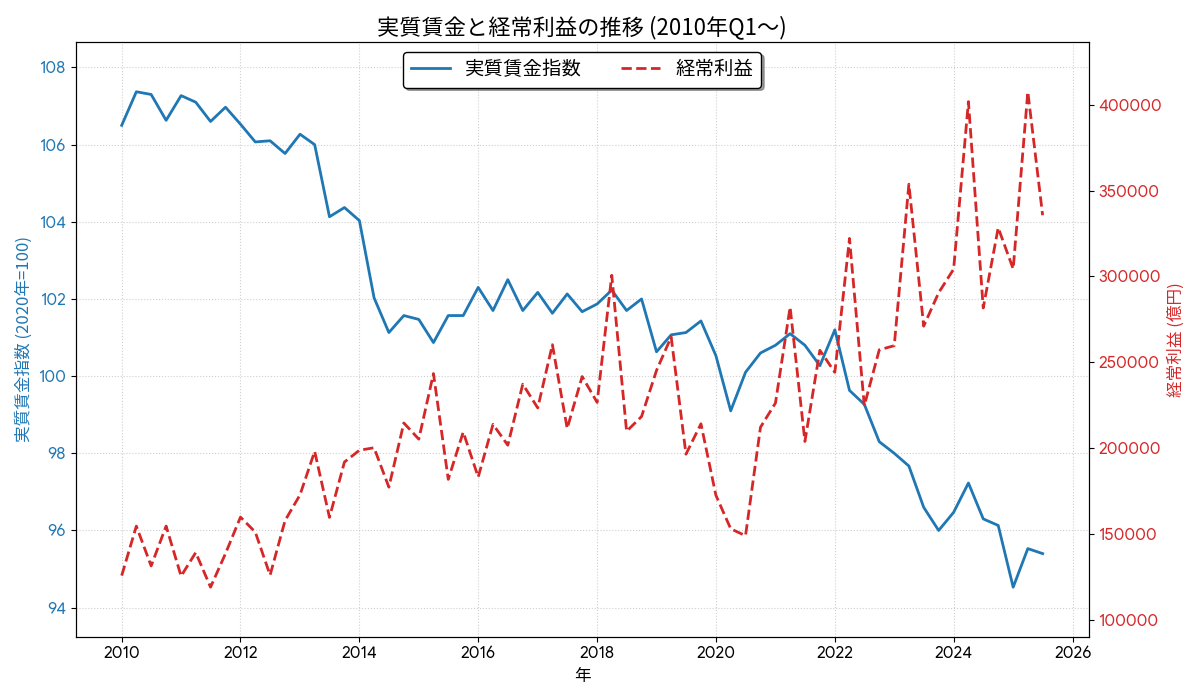

図1:企業の経常利益(右肩上がり)と実質賃金(右肩下がり)

(注)賃金指数は全産業、全就業形態5人以上。経常利益は金融・保険を除く全産業、全規模の企業

(データの出所)厚生労働「毎月勤労統計調査」、財務省「法人企業統計調査」

図1をご覧ください。企業利益は右肩上がりで推移する一方、実質賃金は伸び悩み、時に低下しています。この「X字型」の構図は、企業の好調さが家計に十分波及していないことを示しています。

第一の要因 —— 労働分配率の低下

なぜ利益は賃金に結びつかないのでしょうか。

その鍵となるのが、11月12日の記事でも触れた「労働分配率」です。これは、企業が生み出した付加価値のうち、どれだけを賃金として労働者に分配しているかを示す指標です。

今の日本企業は、円安効果で見た目の利益が膨らんでも、それを賃上げに回すことには慎重です。なぜなら経営者たちは、「これは円安による一時的な『あぶく銭』であり、いつか円高に戻って消えるかもしれない」と考える傾向があるからです。

その結果、企業は利益を、一度上げたら下げにくい『賃金』に回すよりも、将来のための『現預金』として手元に厚く残したり、『株主への配当』として還元したりすることを優先しています。 経営者にとって、為替が反転すれば消える可能性のある利益で固定費を増やすことは、合理的に見ればリスクだからです。そのため、固定費である人件費を上げる決断ができないのです。こうして、労働分配率は下がり続けています。

その結果、円安のメリット(利益増)は企業内部にとどまり、円安のデメリット(物価上昇)は家計が負担するという構図が生まれてきました。

第二の要因 —— 交易条件の悪化と実質所得の流出

家計を圧迫している、もう一つのより根源的な要因が交易条件の悪化です。

交易条件(Terms of Trade)とは、

輸出価格指数 ÷ 輸入価格指数

で定義されます。

これは簡単に言えば、「日本の時給と、海外のモノの交換レート」に相当する概念です。 円安になり、海外のエネルギーや原材料が高騰するということは、私たちは「昔と同じ量を輸入するために、昔よりもたくさん働いて、たくさんの製品を輸出しないといけない」状態になっているのです。

- 昔: 車を1台輸出すれば、原油を100バレル買えた。

- 今: 車を1台輸出しても、原油は70バレルしか買えない。

残りの30バレル分はどこへ消えたのか? 海外への「支払い」として流出したのです。これを「交易条件の悪化に伴う所得流出」と言います。

名目GDPと実質GDIの乖離

この影響は、GDP統計にも表れています。

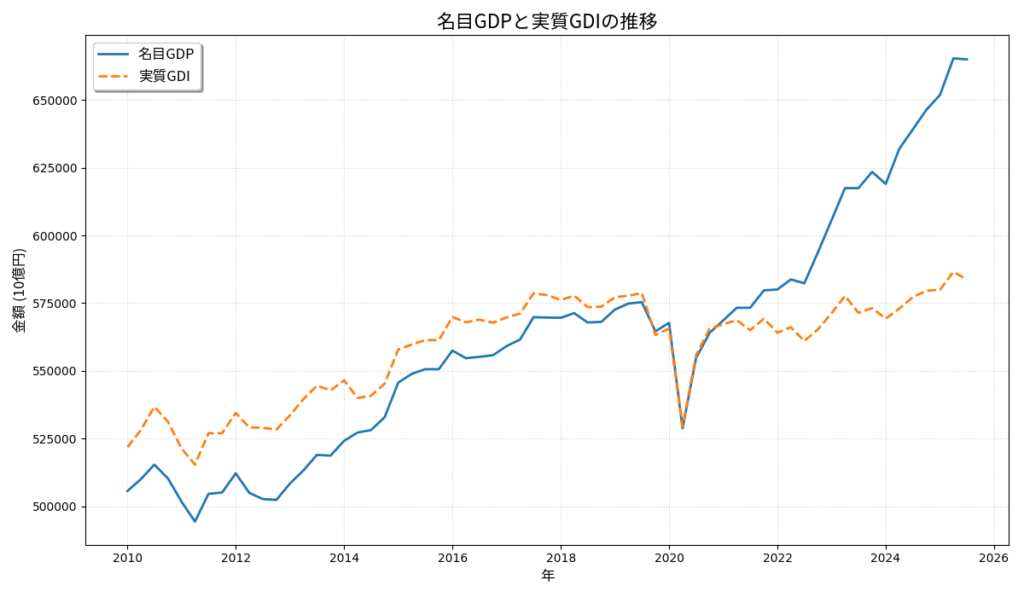

図2:名目GDPは増えているのに、実質GDI(国民の購買力)は増えていない

(注)GDPは「生産面」(=何をどれだけ生産したか)に対し、GDIは「所得面」(=生産によって誰がどれだけ所得を得たか)を表す

(データの出所)内閣府

図2をご覧ください。2020年以降、名目GDP(生産額)は増加している一方で、交易条件の悪化により、私たちが実際に得られる購買力を示す実質GDI(実質所得)はほとんど増えていません。

つまり、経済は見かけ上成長しているように見えても、生活実感としての所得はあまり向上していないことを意味します。

私たちは今、「企業が利益を分けてくれない(労働分配率の低下)」うえに、「国全体の富が海外へ逃げている(交易条件の悪化)」という、二重の圧力に直面しています。これでは、いくら働いても生活が楽にならないのは当然です。

もし、魔法が解けたら? —— 円高是正の「痛み」

では、第2回でお話ししたように、為替が購買力平価に近い水準へと是正された場合、たとえば1ドル100円前後ではどうなるでしょうか?

消費者としては朗報です。 ガソリン代は下がり、食料品も安くなり、海外旅行も気軽に行けるようになります。「交易条件」が改善し、流出していた富が戻ってくるからです。

一方で、企業にとっては厳しい現実が待っています。これまで円安でゲタを履かせてもらっていた企業の「嵩上げ利益」が、消滅(剥落)してしまうからです。

生活の実感は良くなっているのに、経済ニュースでは「減益」「景気後退」と報じられる——

そんな名目と実質のねじれが生じるでしょう。

結論 —— 私たちが選ぶべき「究極の選択」

日本経済はいま、二つの分岐点に立っています。

- Aの道: このまま「円安」を受け入れる。

- 企業の名目利益や株価は保たれますが、交易条件の悪化と実質的な貧しさは続きます。

- Bの道: 「円高」への正常化を受け入れる。

- 名目の数字は傷つきますが、生活の購買力と実質的な豊かさは回復します。

どちらも「痛み」を伴います。

問題は、私たちが守りたいのは名目の数字なのか、それとも実質的な生活の質なのかという点です。

逆バラッサ・サミュエルソン効果から始まったこの「安いニッポン」の物語は、単なる円安の結果ではなく、私たちが名目と実質のどちらを重視してきたかの帰結なのです。第1回では理論から、第2回ではデータから、そして今回、第3回では選択の問題として見てきました。

皆さんは、どちらの未来が「幸せ」だと思いますか?

(全3回・完)

参考資料

厚生労働省. (n.d.). 毎月勤労統計調査. e-Stat. https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450071&tstat=000001011791&cycle=0&tclass1=000001035519&tclass2=000001144287&tclass3val=0

財務省. 法人企業統計調査:時系列データ 四半期 2025年度7~9月期 [Statistical table]. e-Stat. https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00350600&tstat=000001047744&cycle=2&year=20251&month=23070900&tclass1=000001049372&result_back=1&cycle_facet=tclass1&tclass2val=0

内閣府. (n.d.). 国民経済計算(GDP統計). https://www.esri.cao.go.jp/jp/sna/menu.html

\ 最新情報をチェック /