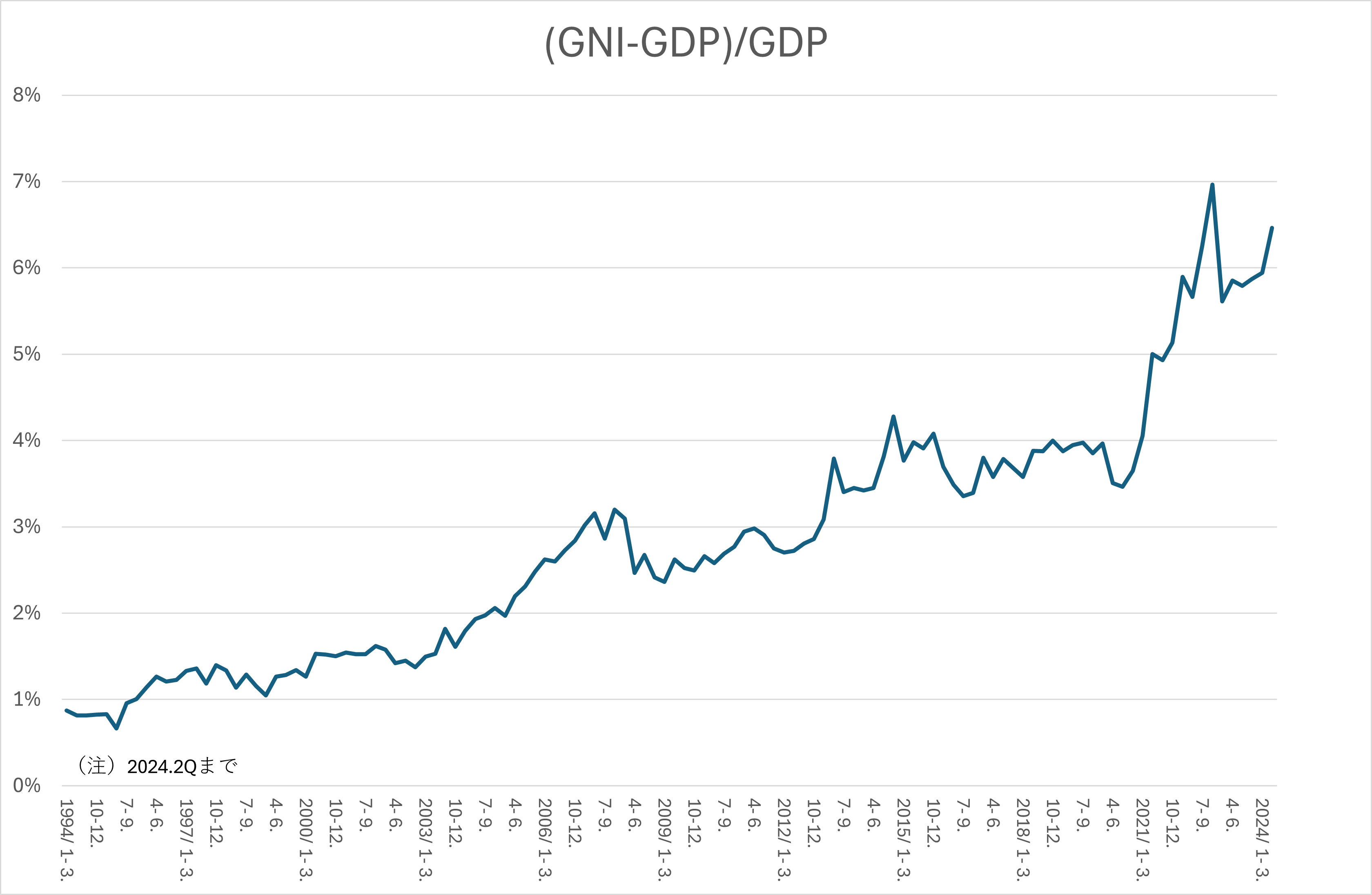

8月1日記事でみたように、2024年第1四半期までのTOPIXを名目GDPで割った指標でみると、TOPIXはかなり割高となっていました。第2四半期(4-6月期)もまだ割高圏にあったことが確認できます。その後、株価は大きな調整が入ったものの回復途上にありますので、現在でも割高は解消されていない可能性が高いです。

名目GNIも使用してみる

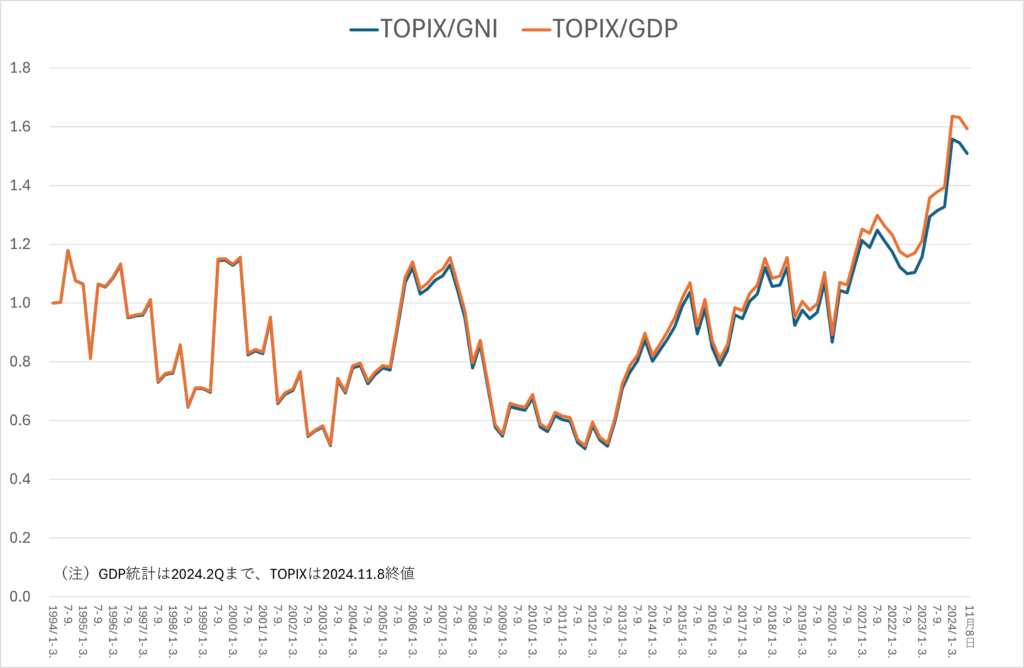

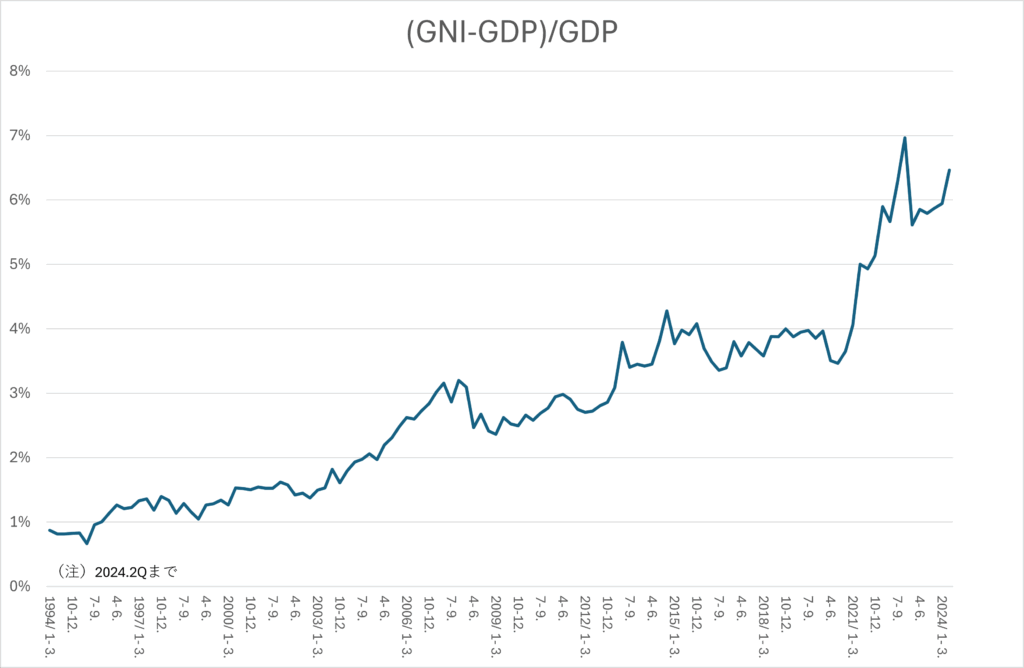

日本企業が海外であげる利益が大きくなっていますが、企業の海外利益は国際収支統計の第一次所得収支に含まれます。

名目GNI(国民総所得)=名目GDP(国内総生産)+第一次所得収支

TOPIXが割高かどうかをみる場合、名目GDPより名目GNIと比較したほうが適切かもしれません。

ここでは、1994年第1四半期の名目GDP、名目GNI、TOPIX(期末値)それぞれを100としたうえで、TOPIX÷名目GDP、TOPIX÷名目GNIをみています。

グラフでは、11月8日終値のTOPIXを第2四半期のGDP、GNIで割ったものもみています。第3四半期のGDP、GNIが前期比で2割以上増加、またはTOPIXが同率下落しない限り割高感は解消されません。

第一次所得収支のGDP比は上昇傾向

第一次所得収支(名目GNI-名目GDP)を名目GDPで割った値をみると、2021年から値が急上昇しています。

株価は将来の予想利益に基づいて決定されるものではありますが、恣意性が入る予想EPSよりも、名目GNIでみたほうが、企業が海外であげる利益を正確に測れるかもしれません(ただし、GDP、GNIとも予想ではなく実績値になります)。TOPIXがまだ割高圏にあるという点では変わりありませんが、GDPでみるよりは割高感が修正されます。

国内には還元されてない海外利益

第一次所得収支が黒字のため経常収支も黒字ですが、為替レートは円高になっていません。日本企業は、海外であげた利益を国内に還流してないためです。

\ 最新情報をチェック /