前回の続きとなります。少し間が空いてしまいましたが、今回はデータを1年分更新したグラフをご紹介します。

1. 基本式の再掲

実質賃金を生産性と労働分配率の掛け算とした前回の式を再掲します。

\( \frac{W/P}{L \times H} = \frac{(Y/P)}{L \times H} \times \frac{W}{Y} \)

ここで:

Y:名目GDP(経済全体の生産額)

W:雇用者報酬(賃金+賞与+社会保険料+現物給与を含む)

L:雇用者数

H:1人あたり平均労働時間

P:GDPデフレーター(物価指数)

2. 指標の動き

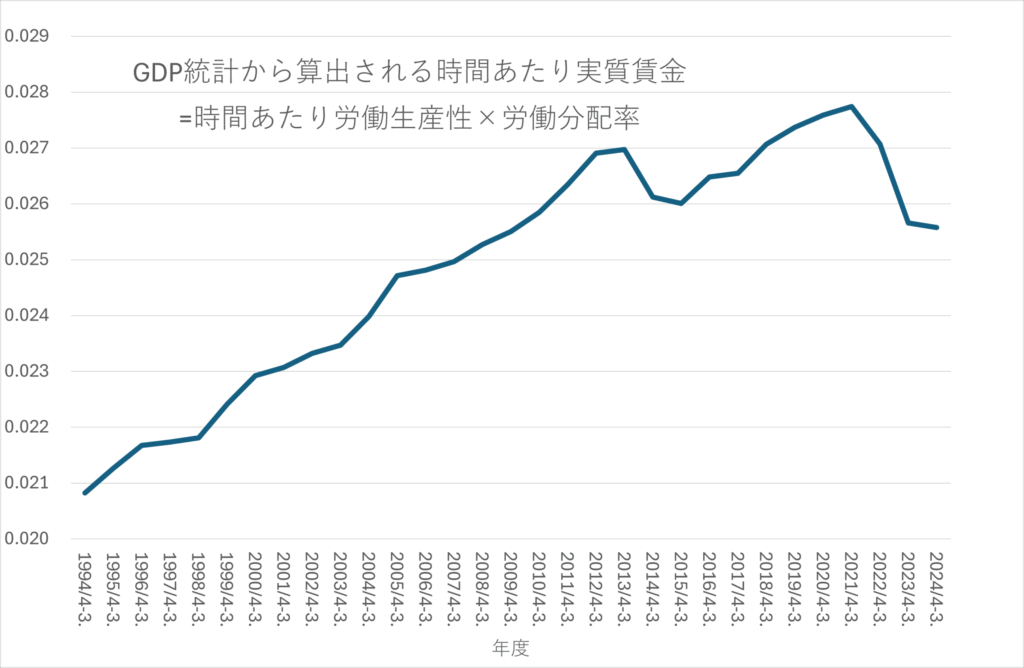

グラフ①:時間あたり実質賃金(\( \frac{W/P}{L\times H} \))

2024年度も時間あたり実質賃金は低下しています。

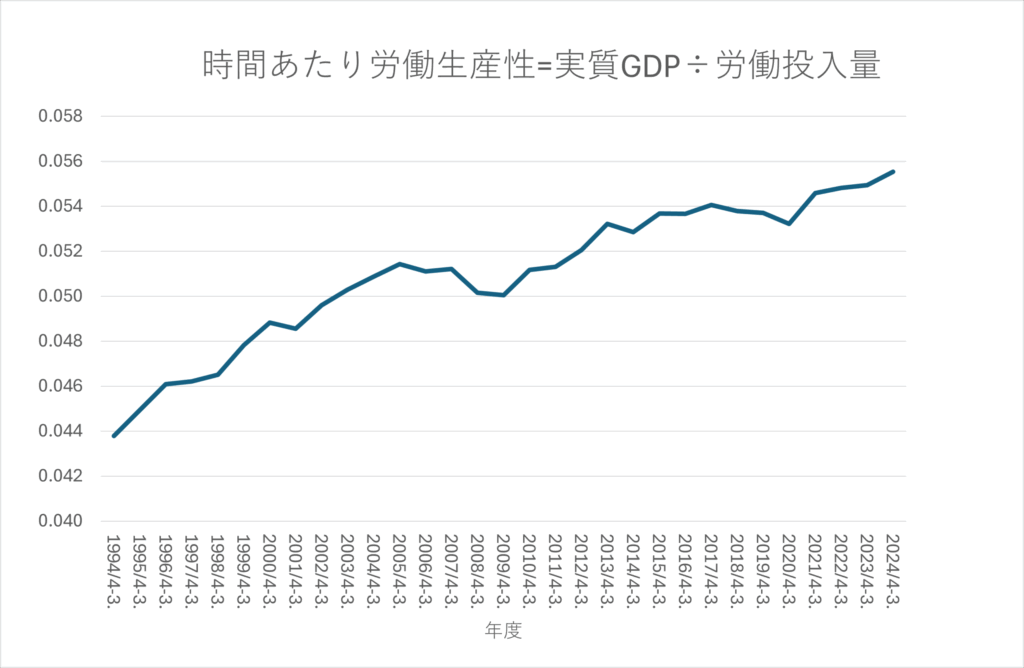

グラフ②:時間あたり労働生産性(\( \frac{(Y/P)}{L\times H} \))

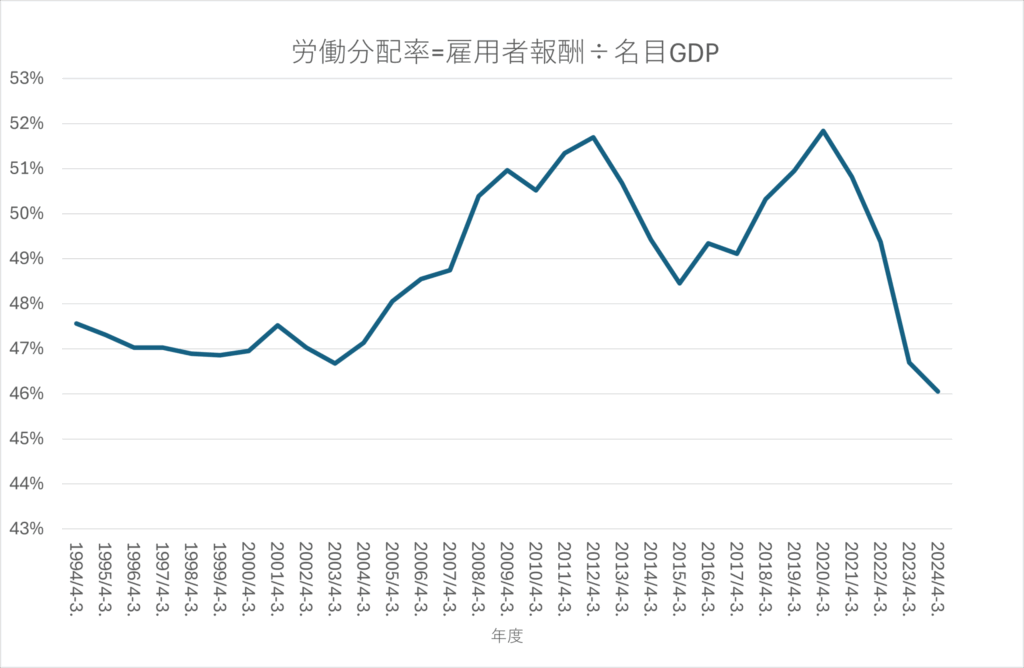

労働生産性は緩やかな上昇を続けている一方、労働分配率が低下しているため、それらの掛け算である実質賃金が2022年以降低下しています。

グラフ③:労働分配率(\( \frac{W}{Y} \))

3. 物価の影響

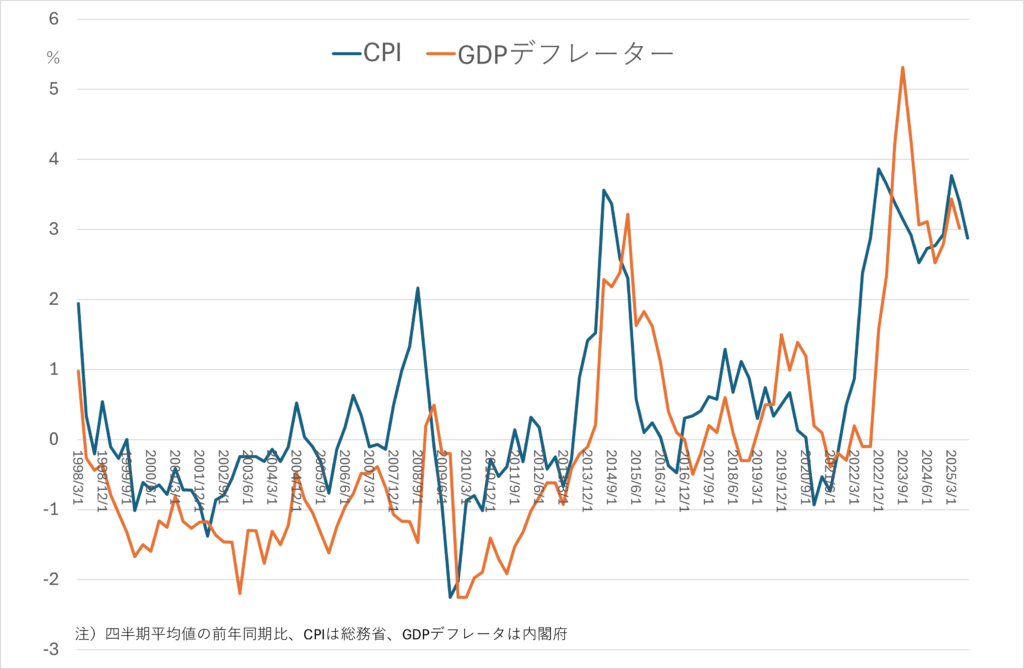

グラフ④:物価の推移

この期間の物価上昇は大きく、これも労働分配率の低下に影響していると考えられます。

つまり、物価上昇によって名目GDP(企業利益)が増加しても、雇用者報酬(賃金)の伸びが追いついていないため、分配率が低下している状況です。

4. 労働分配率低下の要因

みずほリサーチ&テクノロジーズ(2024)「労働分配率の低下は本当か ― 賃金上昇の持続性を探る ―」によると、労働分配率低下の要因は以下のように整理でき、物価上昇は 1. の要因に該当します。

【企業側の構造要因】

- 利益拡大要因の偏り(価格・為替)

円安や輸出価格上昇など、労働投入と無関係な外部要因による利益増が続いたため、賃金への反映が弱くなっている。 - 設備投資の優先

利益の使途が「人件費」より「自動化・省力化投資」に向かい、一時的に分配率を押し下げている。 - 株主還元の拡大

コーポレートガバナンス改革により、配当や自社株買いが増加し、株主還元が拡大。 - 内部留保の積み増し

不確実性への備えとして利益を内部留保に回すことで、賃金・投資への分配が抑制。

【労働市場・賃金構造の要因】

- 非正規雇用比率の上昇

パート・契約社員・派遣など短時間労働者が増加し、平均賃金を押し下げ。 - 高齢化と再雇用の拡大

定年後再雇用などの低賃金層の割合増加が、全体の賃金水準を抑制。 - 賃金設定の硬直性

年功的・年次交渉型の賃金制度により、短期的な業績改善が賃金に反映されにくい。

【マクロ経済・制度的背景】

- 価格転嫁の制約・インフレ期待の低迷

コスト上昇を価格に転嫁できず、賃金上昇が抑えられる。 - 成長期待・需要の停滞

人口減少や市場縮小により、企業が長期的な人件費増に慎重。 - 構造的な「資本偏重」

資本コストを優先し、労働コストの比重が相対的に低下。生産性上昇が労働者に還元されにくい。

5. 労働生産性上昇の要因

労働分配率の低下に打ち消されてはいますが、時間あたり労働生産性は上昇傾向にあります。ただし、その背景には様々な要因があり、見かけ上の動きに過ぎない場合もあります。

実質的な効率改善(真の生産性上昇)

- 技術革新・デジタル化・自動化によって、同じ労働時間でより多くの付加価値を生む。

- 組織改革や業務改善により「無駄な労働」を削減。

- 生産効率の低い労働者を、生産効率の高い短時間労働者や自動化工程に置き換える。

統計上の構成効果・外注効果(見かけ上の上昇)

- 業務を海外へ外注したり、中間財を輸入して国内の労働投入量を減らす。

- 国内の低付加価値部門を縮小・海外移転し、高付加価値部門だけが国内に残る。

この場合、「国内の付加価値あたり労働時間」が減るため、統計上は国内労働生産性が上昇したように見えます。しかし、業務の外注や中間財の輸入によって生産工程の一部が国外に移っただけであれば、実際の生産効率が高まったとはいえません。

つまり、労働生産性の上昇が必ずしも経済の健全な改善を意味するとは限らず、その背後には産業空洞化(企業の海外展開や外注化)や雇用構造の変化など、統計上の「構成変化」によって押し上げられている場合もあるのです。

したがって、生産性の上昇をもって賃金上昇や経済の好転と短絡的に結びつけることはできません。どのような仕組みで生産性が高まっているのか、その質を見極めることが重要です。

技術革新や業務改善による“本物の効率化”を広げることこそが、持続的な賃金上昇と経済成長の鍵となります。

参照資料

- 労働政策研究・研修機構 (2024). 主要労働統計時系列データ:常用労働者1人平均年間総実労働時間数

- 労働政策研究・研修機構 (2024). 主要労働統計時系列データ:雇用者数

- みずほリサーチ&テクノロジーズ (2024). 労働分配率の低下は本当か ― 賃金上昇の持続性を探る ―

\ 最新情報をチェック /