7月5日と7月7日の投稿で株価の割高・割安を探る指標として、バフェット指標とイールドスプレッドを紹介しました。今回は、これらについて時系列分析的な側面から考えてみます。

イールドスプレッドについての単位根検定

7月7日投稿では、イールドスプレッド「株式益回り―10年物金利」でみると6月末時点の株価は割高とはいえないと書きました。しかし、その後、仮説検定を行ってみると、イールドスプレッドは非定常過程であることを棄却できず、指標として適切でないとの結果になりました。

非定常過程とは、平均値が一定でなく、変動(標準偏差)も一定でなく、ランダムな値をとる確率変数のことをいいます。

単位根検定(ADF検定)の結果、株式益回りは定常過程(平均および変動が一定)となった一方、長期金利は非定常過程となりました。

イールドスプレッド「株式益回り―10年物金利」についても単位根検定を行うと、これも非定常になりました。定常過程と非定常過程の組み合わせですから非定常になるのは当然です。

非定常過程は平均値が安定せず、平均回帰の性質がありません。イールドスプレッドが平均から大きく逸れても一定のゾーンに戻るとは言えないため、これによって割高・割安の判断はできないことになります。

TOPIXと名目GDPについての単位根検定

株式時価総額を名目GDPで割ったものをバフェット指標とよび、これも割高・割安指標として用いられます。

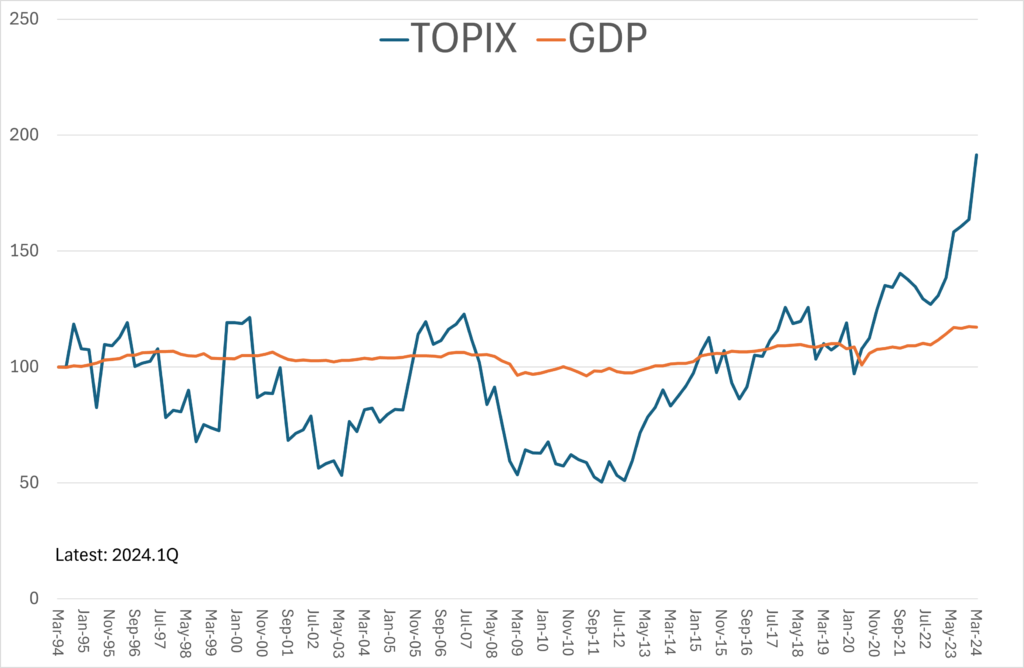

TOPIXは東京証券取引所に上場している全銘柄を対象に、1968年1月4日の同取引所の株式時価総額を100とする時価総額加重平均方式で算出される指数です。

他方、日本のGDPは、内閣府により、2015年価格を最新基準として1994年第1四半期から公表されています。

基準点を揃えるため1994年第1四半期を100とする指数に換算したうえで、TOPIX、名目GDP季節調整系列の時系列推移をみてみると以下のようになります。

現時点で、GDPは2024年第1四半期が最新なのでTOPIXも2024年3月末までとしています。

単位根検定(ADF検定)の結果、TOPIX、名目GDPともに単位根を持つ非定常過程となりました。

バフェット指標は株式時価総額÷名目GDPと定義されますが、それに換えて1994年第1四半期を100としたTOPIXを、同時期を100とした名目GDPで割った値について単位根検定を行うと、有意水準はあまり高くないものの単位根は存在しないことが示唆されます(つまり、系列は定常的)。

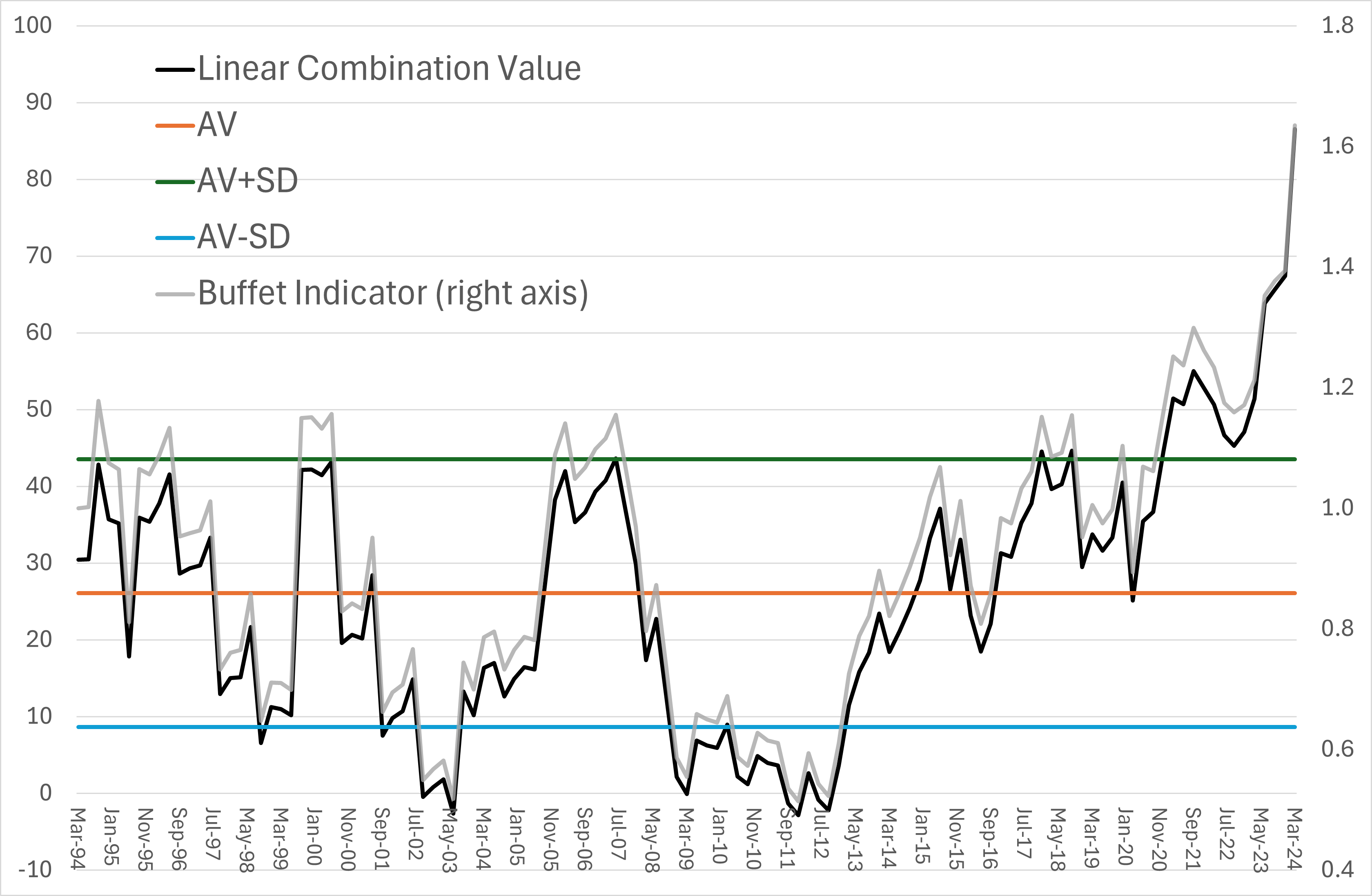

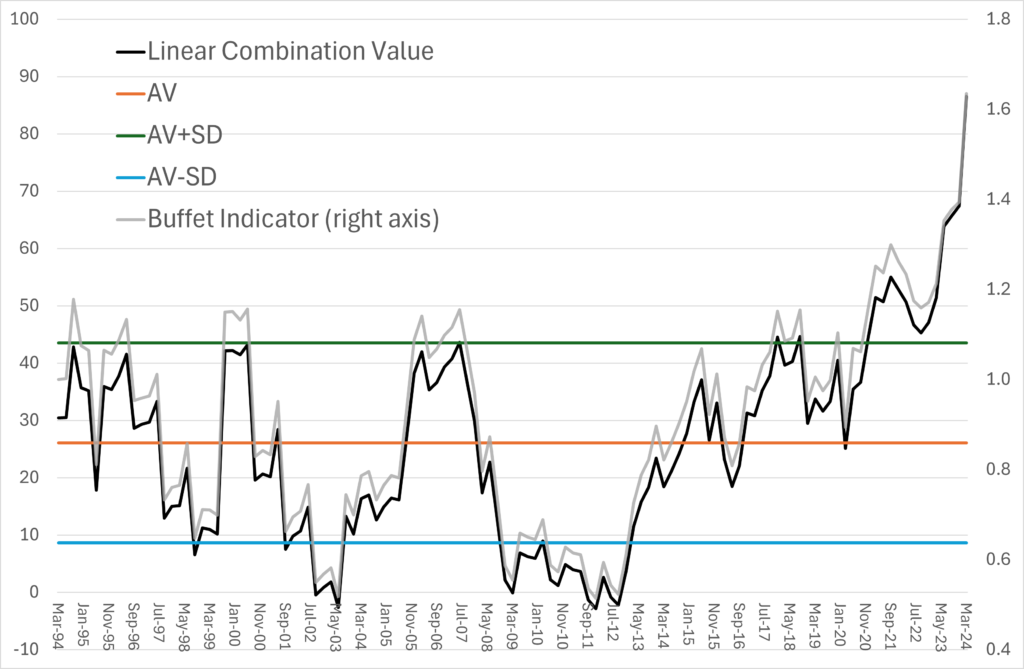

TOPIXと名目GDPの線形結合(およびバフェット指標)

そこで、それぞれがランダムウォークするTOPIXと名目GDPが連動しているか確認するため、共和分検定(Engle-Granger検定、Johansen検定)を行ったところ、両者が一定の関係で連動しているとの結果になりました。

この組み合わせ比(共和分ベクトル)で線形結合を作ると、0.68496×TOPIX-0.380635×名目GDPとなります。

この線形結合値(Linear Combination Value)が正規分布するか検定(Shapiro-Wilk Normality Test)を行ったところ、正規分布に従うとの結果が得られました。正規分布に従うということは平均±1標準偏差(AV+SDからAV-SD)の範囲内に全体の68%が収まることになり、平均±2標準偏差に95%が収まることになります。

2024年3月末の直近値は平均+2標準偏差をも上回っており、かなりの割高となっていました。

TOPIXを名目GDPで割ったバフェット指標(右軸)も、見かけ上ほとんど同様に動いています。

まとめ

株式益回りが定常過程、長期金利が非定常過程であるため、両者の差であるイールドスプレッドも非定常過程となり、これによって割高・割安の判断はできないことになります。

ただし、株式益回りが定常過程であるということは、その逆数であるPERも定常過程であるということになります。そのため、PERだけをみて割高・割安判断を行うことは無意味でないことになります。ちなみに、2024年3月末の東証プライム加重平均PERは16倍程度と過去と比べても特に高くはありません。

他方、共和分検定によって検出したTOPIXと名目GDPの線形結合値はかなりの割高であることがわかりました。第2四半期のGDPが出たときに、データ更新してみたいと思います。

\ 最新情報をチェック /