前回8月18日投稿では交易条件が海外との交易から得られる交易利得と関係することをみました。今回は交易条件が、実質実効為替レートや内外インフレ格差とも関係することを確認します。

名目実効為替レートと実質実効為替レート

円と米ドルの為替レート(交換レート)は二国間通貨の交換レートの一つです。しかし日本はアメリカだけではなく多数の国と取引しているので、それら通貨との交換レートも存在します。

多数の通貨との交換レートを平均したものを実効為替レートと呼びます。各国の物価動向の影響を含んだものとして名目実効為替レート、その影響を除いたものとして実質実効為替レートがあります。

実質実効為替レート指数≒交易条件

\(\)

話を単純にするため二国間レートで考えると、実質為替レート\( R \) は次のように定義されます。

\(R = \frac{E \times P_f}{P_d}\)

ここで、\( E \) は名目為替レート、\( P_f \) は外国の物価、\( P_d \) は自国の物価です。\(E \times P_f \)は外国物価を自国通貨建て換算したものなので、実質為替レートは自国通貨建てでみた外国物価と自国物価の比ともいえます。

このとき、もし自国物価 \( P_d \) が自国の輸出物価で近似できるとすると、輸出物価を\( P_{d,\text{export}} \) として、

\( R = \frac{P_f}{P_{d,\text{export}}} \)

さらに、もし自国通貨建て換算した外国物価 \(E \times P_f \)が、輸入物価で近似できるとすると、輸入物価を\( P_{f,\text{import}} \) として、

\( R = \frac{P_{f,\text{import}}}{P_{d,\text{export}}} \)

この結果、実質為替レートは「輸入物価 ÷ 輸出物価」、つまり交易条件の逆数になります。

実質為替レートは値が大きいほど自国通貨価値が安くなったことを意味しますが、日銀が作成する実効為替レート指数は、名目、実質とも、円の価値が高くなると数字が大きくなるように逆数をとって指数化したものです。

以上から、為替レート指数が為替レートの逆数であることを踏まえ、かつ輸出物価を物価の近似と見なせる(非貿易財価格も貿易財価格と同様に動き、物価全体が輸出物価と同じ動きをする)なら、

交易条件≒実質為替レート指数=名目為替レート指数×(自国物価÷外国物価)

と書けます。

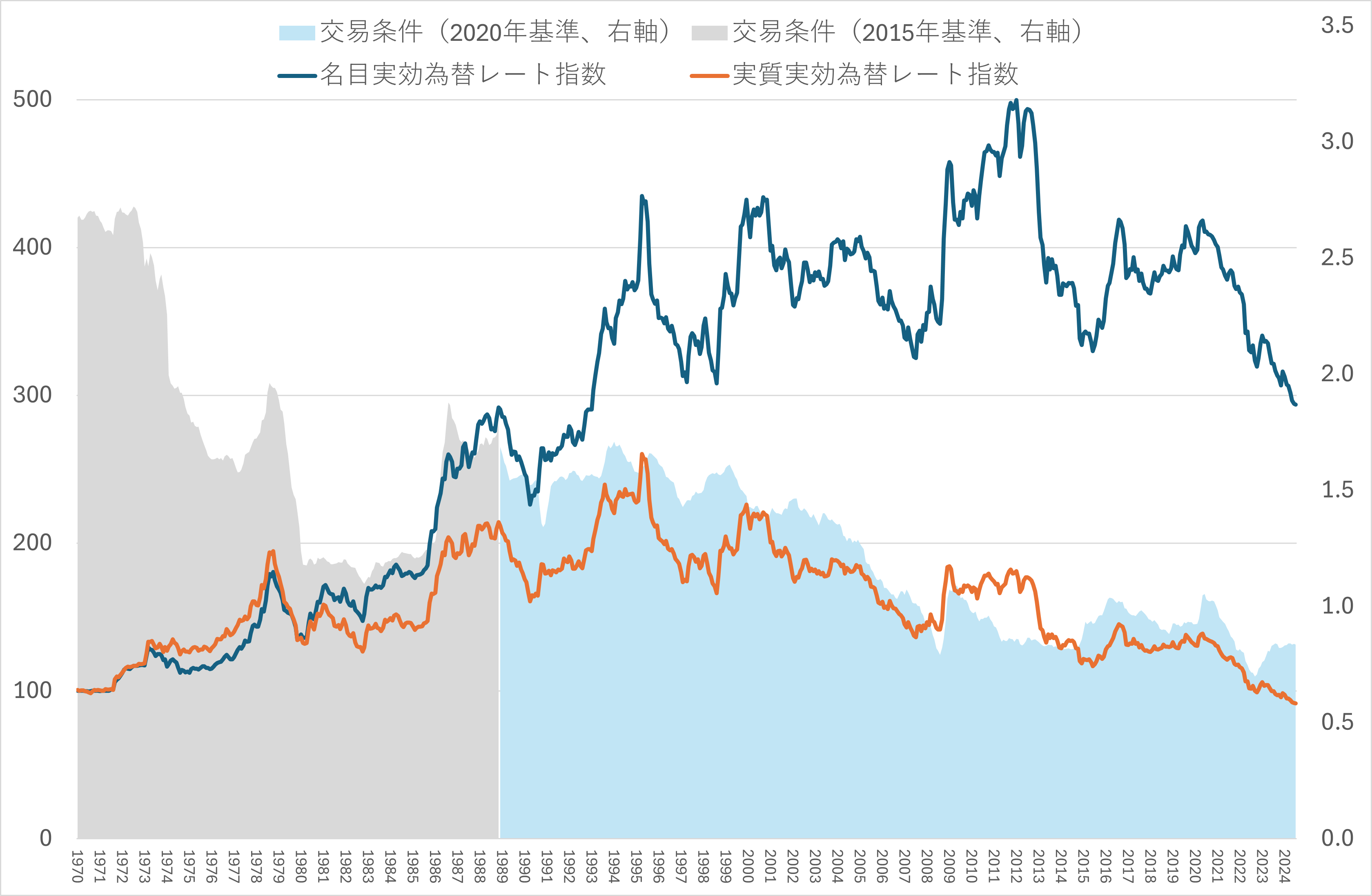

(注)交易条件は日銀が作成する輸出物価指数・輸入物価指数(2020年基準、2015年基準)から計算。名目実効為替レート指数、実質実効為替レート指数は1970年平均が100となるように基準化。

上のグラフから以下の点がわかります。

- 実質実効為替レートでは、1ドル360円だった固定相場制の時代(1973年に1ドル308円に切り上げ後、変動相場制へ移行)よりも円の価値が安くなっています。

- 1973年の第一次オイルショック、1979年の第二次オイルショックの時期に交易条件が大幅に悪化していますが、これらは原油高のためです(ちなみにウクライナ情勢による原油価格の高騰は2022年)。

- 変動相場制へ移行して以降、特に1995年頃から2020年にかけて名目実効為替レート指数と実質実効為替レート指数の乖離が拡大していましたが、2020年以降日本の物価も上昇してきたため乖離が縮小してきています。

外国のインフレ率のほうが高い場合

自国より外国のインフレ率が高い場合、(自国物価÷外国物価)の値が低下するので、名目実効為替レート指数がそれに見合って上昇(円高)しない限り、実質実効為替レート指数が低下(円安)します。

グラフを観ると、変動相場制へ移行して以降、名目実効為替レート指数と実質実効為替レート指数の乖離が始まり、1995年以降、実質為替レート指数が低下して乖離が拡大するとともに、交易条件も悪化しています。このことは、名目レートでの円高進行が不十分だったために、実質レートで円安となり、かつ交易条件も悪化していったことを意味します。

交易条件を改善および円の実質レートを増価させるためには、外国以上のペースで日本の物価が上昇するか名目レートで円高にする必要があります。重要な点は、現実としてそれができるか、できるとして、国民・政策当局がそれを許容するかです。

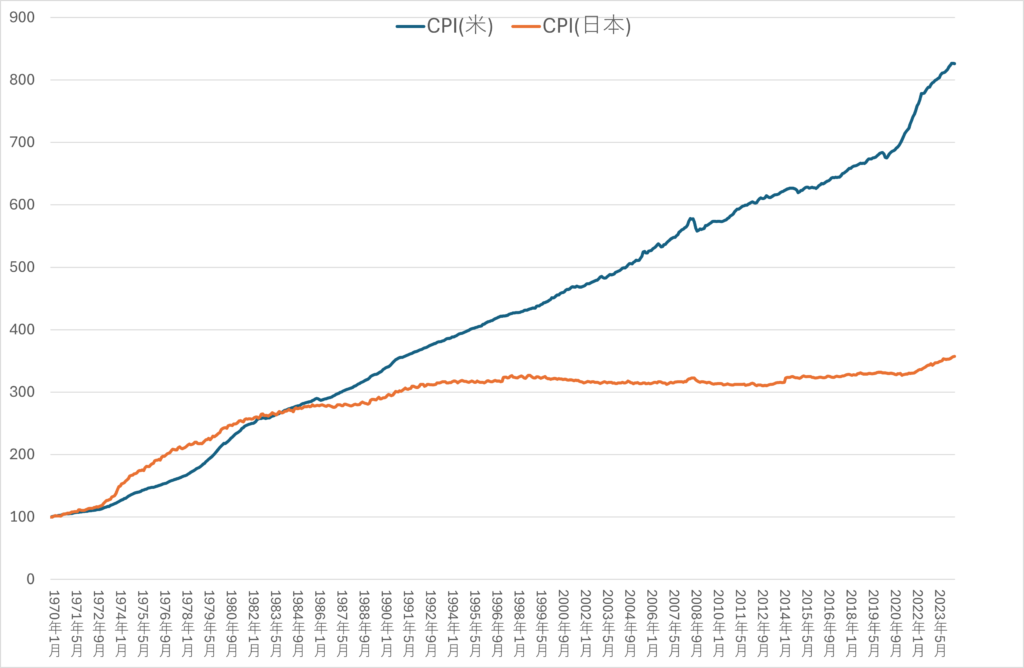

(注)直近は2024年6月まで

1970年を100として日米のCPIを確認してみると、日本のCPIは1995年頃から横ばい、アメリカのCPIは直線的に上昇しています。

輸出物価の近似として消費者物価で観ているため、他の物価指標を使うと異なる結果になる可能性もありますが、古くからデータを取れるCPIで観る限り、前出の式から想定される通りの動きとなっています。

\ 最新情報をチェック /