積立は定額で・取崩しは定率で、と一般に言われます。9月30日投稿の積立投資シミュレーションに続き、運用資産取崩しのシミュレーションもやってみました。

取崩しの4%ルール

退職後の生活資金を長期的に維持するための資産取崩し戦略として、アメリカではBengan(1994)の4%ルールが有名です。

(注)Bengan, W. P., “Determining Withdrawal Rates Using Historical Data,” Journal of Financial Planning, 1994.

このルールによれば、初年度に総資産の4%相当額を取崩し、その後毎年インフレ率に応じて金額を調整します。例えば、初期値が1000万円の場合、初年度はその4%に当たる40万円を取崩しますが、その後は40万円をベースにインフレ率を加えて調整し、もしこれが3%であれば、40×(1+0.03)=41.2万円取崩します。これにより、資産が少なくとも30年間枯渇しない可能性が高いとされています。

またBengan(1994)は、ポートフォリオで株式と債券の最適な配分が重要であると強調しています。株式の割合が50~75%の場合、ポートフォリオの寿命と資産の保全が向上する傾向があるとされます。株式の割合が少なすぎるとポートフォリオの寿命が短くなり、逆に75%を超えると、特に経済危機の際に取り崩せる額が小さくなりすぎるリスクが増大するとされます。

4%ルールは、退職後の資産運用における一つの指針として広く知られていますが、万能な解決策ではなく、個々の経済状況や市場環境を考慮に入れることが重要です。また、将来の相場動向を正確には予測できない以上、取崩し額の計算がシンプルでかつ保守的であることも大事です。

4%ルールはかなり保守的な取崩しと考えられますので、次回、もっとリスクを取った単純な取崩しシミュレーション結果と比較してみます。

長期に遡ってデータを入手できたという理由に過ぎませんが、ここでは、S&P500指数に連動する投資信託を取崩しながら30年間運用する前提のシミュレーションです。

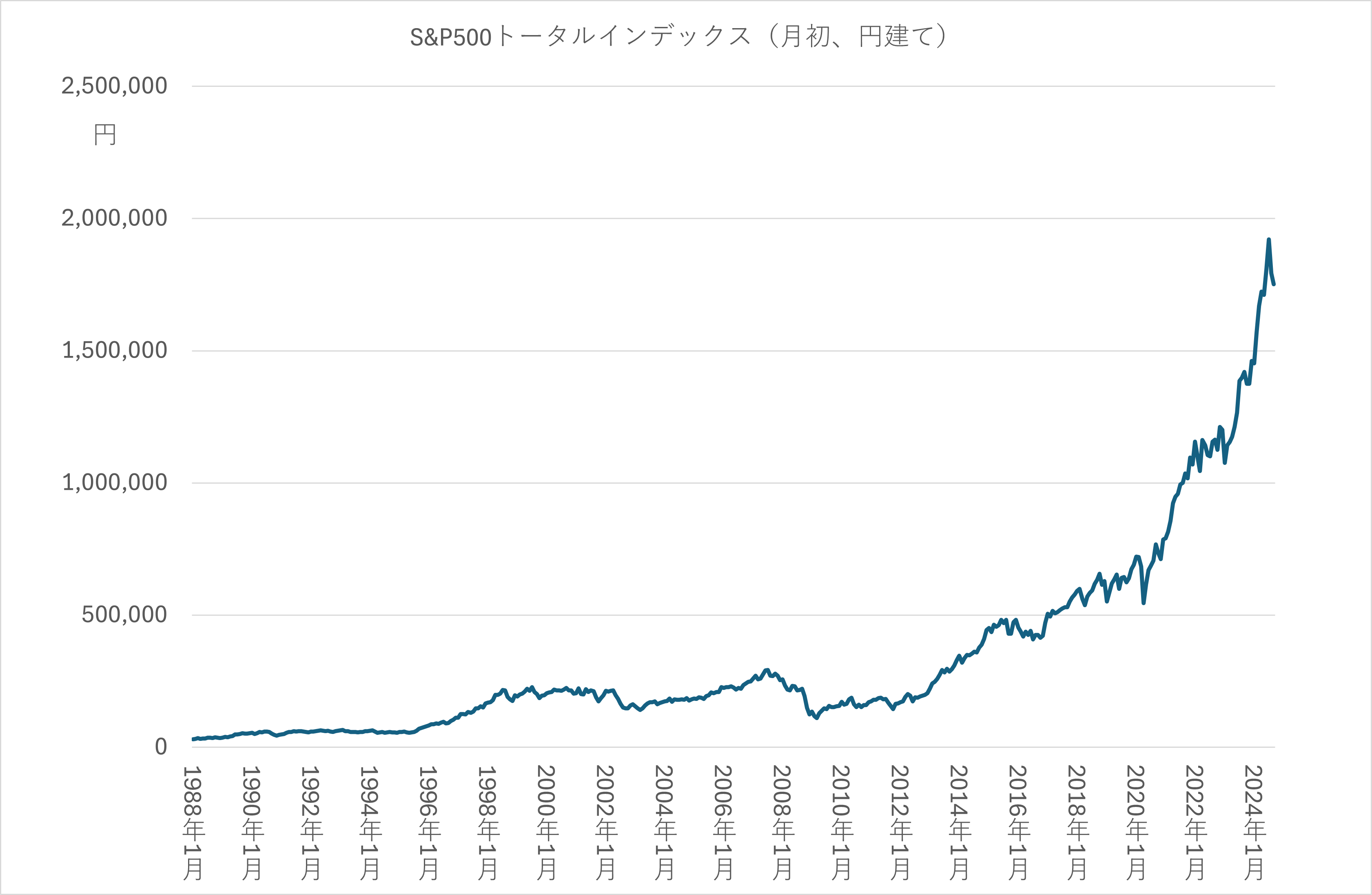

S&P500トータルリターンインデックスの入手方法

取崩しのシミュレーションを行うには、運用資産の今後の収益率を仮定したうえでシミュレーションする方法もあるでしょうが、ここでは過去の実績値を使ってやってみることにします。しかし、9月30日投稿の積立シミュレーションで使用した投信は最近設定されたものであるため、30年にわたる長期に遡って基準価額のデータを取ることができません。

そこで、1988年からデータを取れる米国株式(S&P500)についてシミュレーションを行うことにし、S&P500の配当再投資込みの指数であるS&P500トータルリターンインデックスをファンドの基準価額とみなすことにします。信託報酬などの運用コストはここでは考慮しません。

S&P500トータルリターンインデックスは、yahoo!financeから入手できます。しかし同サイトの現在の仕様では、データをみることはできますが直接ダウンロードできないようです。そこで、google colab上でPythonを使用し、yfinanceモジュールを使ってデータをダウンロードしました。

(注)google colabの使い方については、「【Colab 入門】Google Colaboratory とは?使い方・メリットを徹底解説!」などを参照して下さい。

以下のコードは、S&P500トータルリターンインデックス(^SP500TR)を1988年1月1日から2024年9月30日にわたって日次で取得、そこから毎月初終値のデータを抽出しcsv形式で保存するというものです。

from google.colab import files

import yfinance as yf

import pandas as pd

# データを取得

data = yf.download('^SP500TR', start='1988-01-01', end='2024-09-30')

# 月初データを抽出

monthly_data_start = data.resample('MS').first()

# CSVファイルに保存

monthly_data_start.to_csv('sp500tr_monthly_start_data.csv')

# ダウンロード

files.download('sp500tr_monthly_start_data.csv')

# データフレームを表示

print(monthly_data_start)

データの加工

S&P500そのものはドル建てですが、円建てでシミュレーションしたいので、取得した指数にその月初の円ドルレートをかけます。

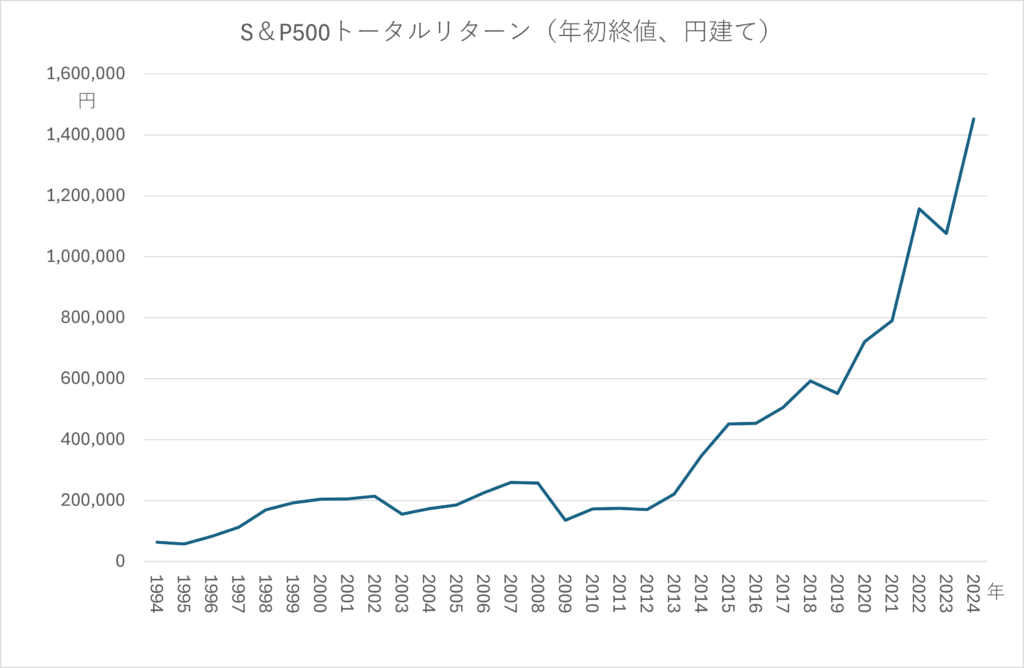

さらにここでは、毎年年初に運用資産を取崩し、追加資金投入せず残額を運用し続ける前提で考え2024年初が30年目となるようにしたいので、以上で取得したデータのうち、1994年1月末から2024年1月末までのデータのみ使用します。

1994年1月末の円建てS&P500トータルリターンは63,453円、2024年1月末は1,452,134円でしたので、1994年に一括投資した場合の累積リターンは年平均10.63%となりました。

\ 最新情報をチェック /