10月4日記事で紹介した4%ルールと、S&P500の1994年初から2024年初までの30年間の累積収益率(年あたり収益率10.63%)を基に、今回は様々な資産取り崩し方法の試算を行いました。

(前提)1994年年初にS&P500指数に連動する投資信託で1000万円運用しており、毎年年初に資金を取崩して生活費に充て、残りは2024年初までS&P500連動投信で運用。

ここでは初期値を1000万円としましたがNISA生涯投資枠(非課税保有限度額)1800万円で考えたい場合は、数値を1.8倍して下さい。

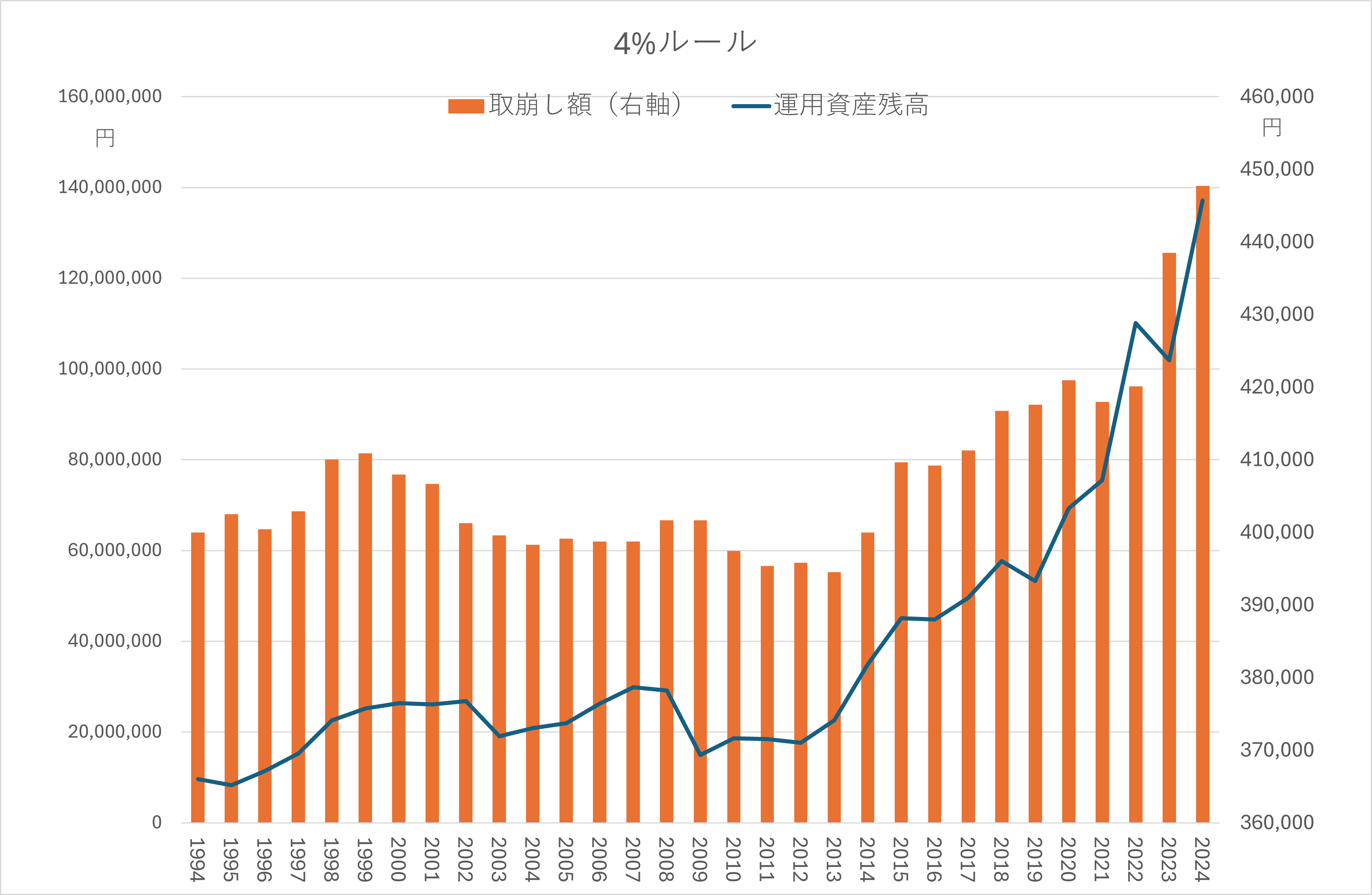

4%ルール

初期資金1000万円の4%相当額、ここでは40万円を1994年度に取崩し、その後はインフレ率(前年初から当該年初までの日本のCPI前年比変化率)で調整した金額を毎年初取り崩す方法です。インフレ率がプラスになれば取崩額は40万円より増えますが、運用資産時価総額の増加ペースのほうが速いため、運用資産は大幅に増加し、2024年初には1億3714万円になっています。

1000万円の初期資産で毎年40万円前後の取崩し額は、おそらく多くの方にとっては十分な金額ではないと思われますし、取崩し期間中に運用資産の時価が10倍以上に増えてしまうのでは、取崩しが保守的すぎるように思えます。ただし、相場が好調だったため、結果的にこうなっただけかもしれません。

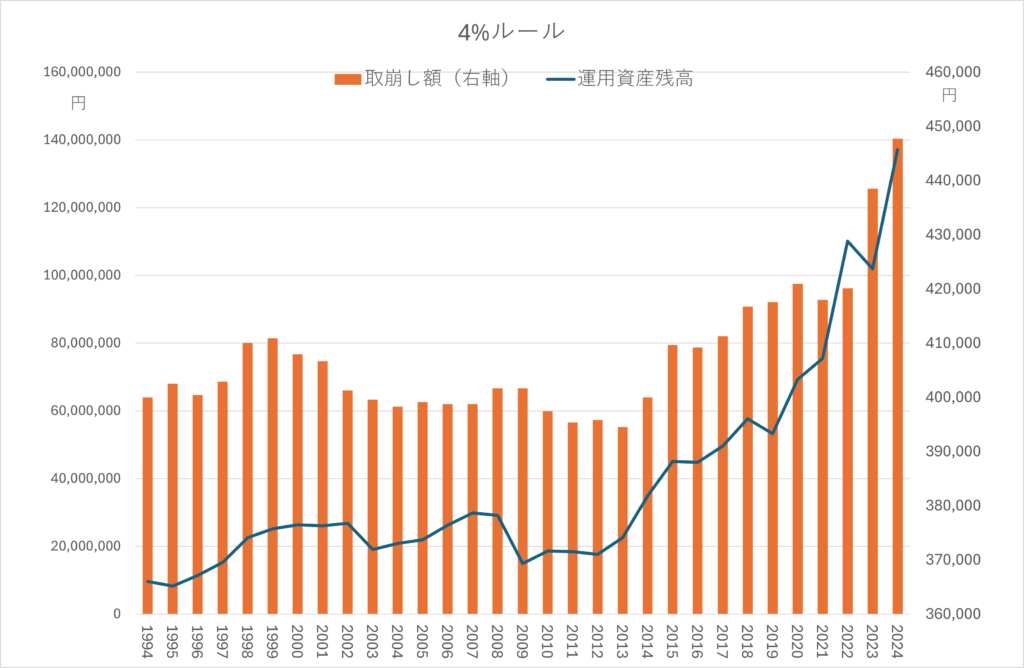

10%定率取崩し

S&P500の収益率が10.63%だったことから、ほぼそれと同率である10%の定率取崩しについて試算してみると、運用資産は2008年のリーマンショック後は半減しましたが、その後増加したため、2024年初は1246万円となっています。

定率で取り崩すため、運用資産の時価総額が減れば取崩し額も減ることから、資金が枯渇することはありませんが、取崩し額が小さくなりすぎることはありえます。10%定率取崩しの場合、取崩し額が最も小さくなったのは2013年の42万円でした。最も大きかったのは2000年の200万円でした。

定率取崩しの場合、取崩し率が低すぎても、あるいは高すぎても、取崩し額が小さくなり過ぎる場合があります。かつ、取崩し率が低いほど運用資産の時価総額は増えやすい傾向があります。

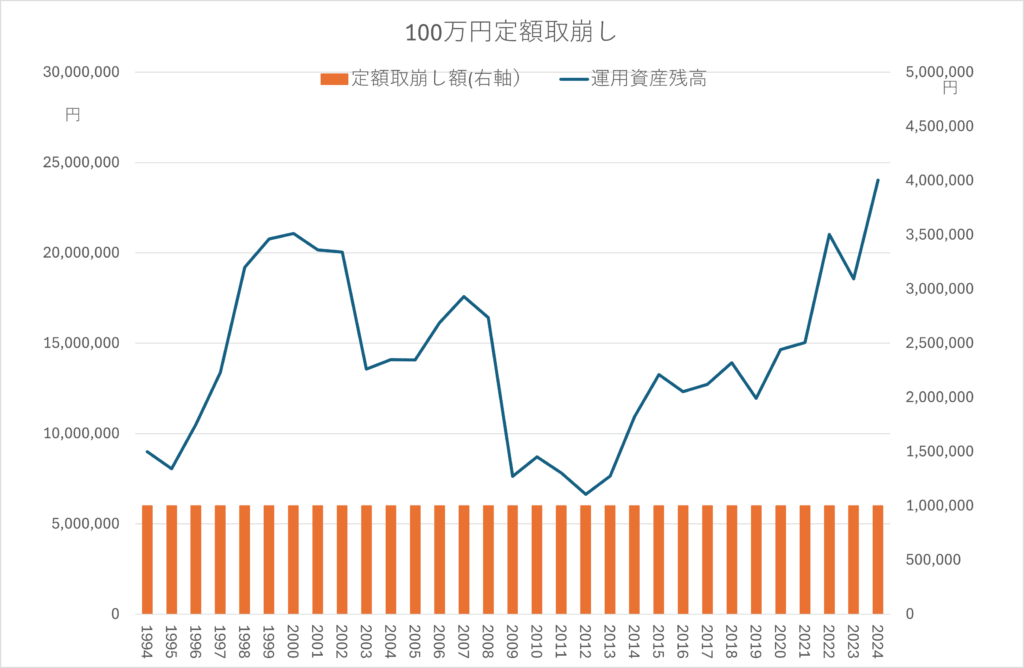

100万円定額取崩し

初期資金1000万円の10%相当の毎年100万円を毎年取崩しても、資金は枯渇せず、運用資産総額も2024年初は2403万円に増えました。

11%相当の110万円としても枯渇せず、12%相当の120万円とすると2017年に枯渇する試算結果となりました。

S&P500トータルリターンが年あたり10%上昇すれば初期値1000万円が1100万円になるので、その増加分100万円を取り崩せば運用資産は減らないことになりますが、S&P500が毎年10%増加するとは限らず、増加率が低い年には、定額で取り崩すと資産が枯渇するリスクが高まります。「積立は定額で・取崩しは定率で」といわれるゆえんです。

まとめ

将来の相場動向を正確には予測することができない以上、定額取崩しは資金枯渇リスクを伴います。そこで定率取崩しが勧められるわけですが、取崩し率を何%に設定するかは難しいところです。取崩し率を過去の収益率実績(ここでは10.63%)よりも低く設定したほうが無難といえます。また、定率で取崩す場合、資金枯渇リスクはありません。

(注)株価そのものは一定の平均値を持たない非定常確率過程ですが、株価の変化率は一定の平均値を持つ定常確率過程に従っていることが多いです。S&P500TRの収益率も定常確率過程になっている可能性が高く、その場合、収益率は長期的な平均値に沿って変動していることになります。ただし今回はその検定をやりませんでした(サボりました)。

ここで行ったシミュレーションは1994年初から2024年初までのS&P500の実績に基づくものですので、他の期間、他の資産で運用する場合は、その年あたり収益率も把握しておくことが大事です。

\ 最新情報をチェック /