為替

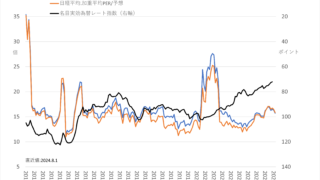

為替 全ての道は交易条件に通ず?(4)貿易収支

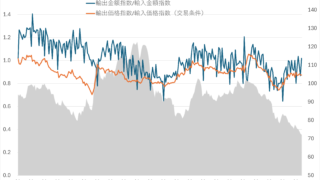

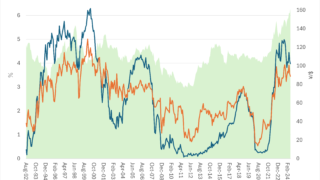

今回は交易条件と貿易収支の関係について確認します。GDP統計では「財貨・サービス収支」という項目で数値が公表されていますが、ここにはサービス収支としてインバウンド収入(外国人旅行者による消費)なども含まれているので、それを含まない貿易財のみ...

為替

為替  為替

為替  為替

為替  為替

為替  株式

株式  株式

株式  株式

株式  データ分析

データ分析  為替

為替  金利

金利