日米金利の時系列推移

前回の投稿では、イールドカーブが、順イールドになっている国々と、中期ゾーンで下に凸になっている国々とを分けて観ました。

イールドカーブの形状にこのような違いが出た要因は、最近のインフレ下で積極的な利上げを繰り返したか、利上げに慎重であるかの違いにあると思われます。

積極的な利上げを繰り返したアメリカと、利上げに慎重な日本を比較して観てみます。

一時点で各期間の金利を比較したものがイールドカーブになりますが、ここでは各期間金利の時系列推移を観ます。

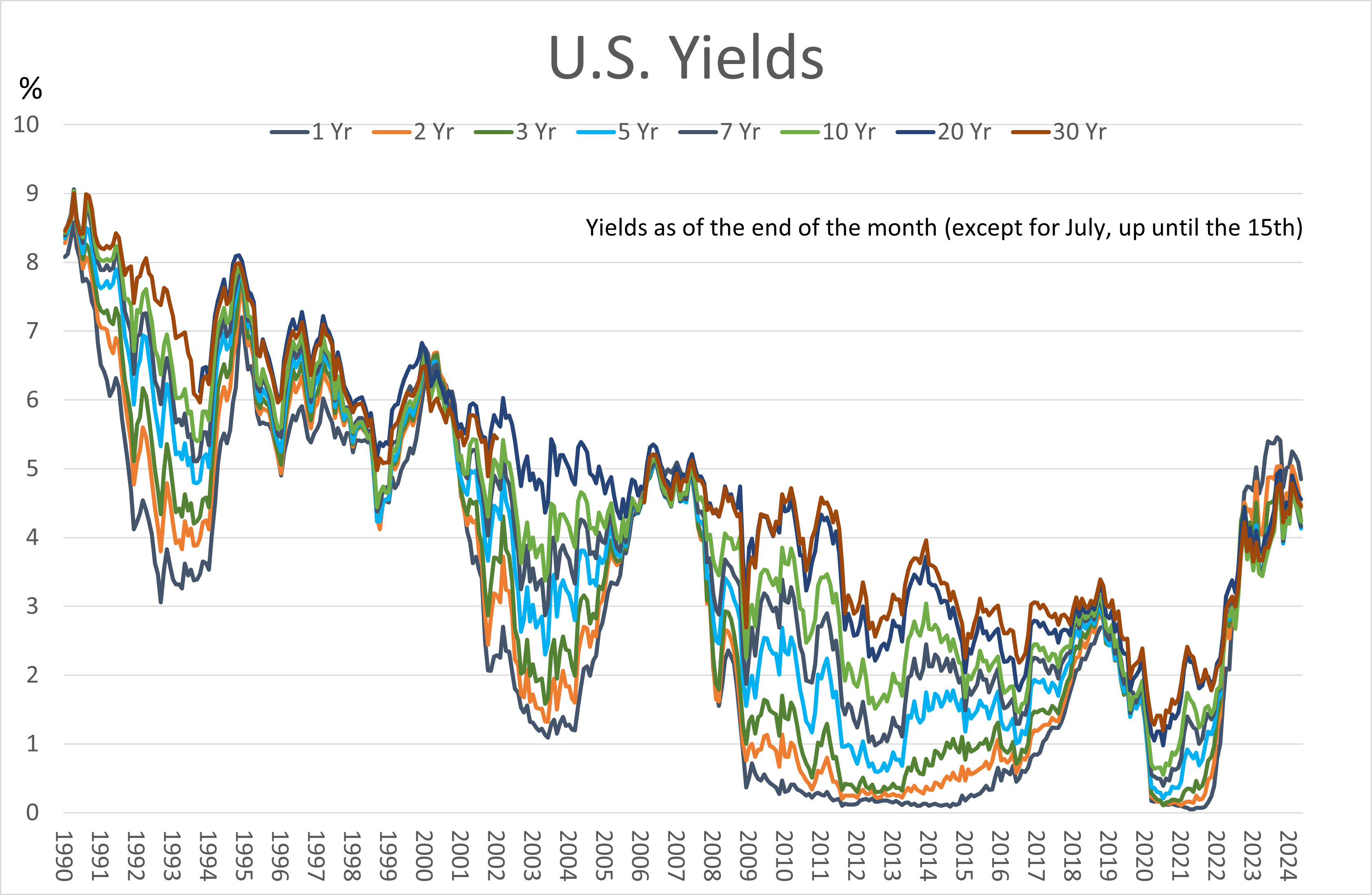

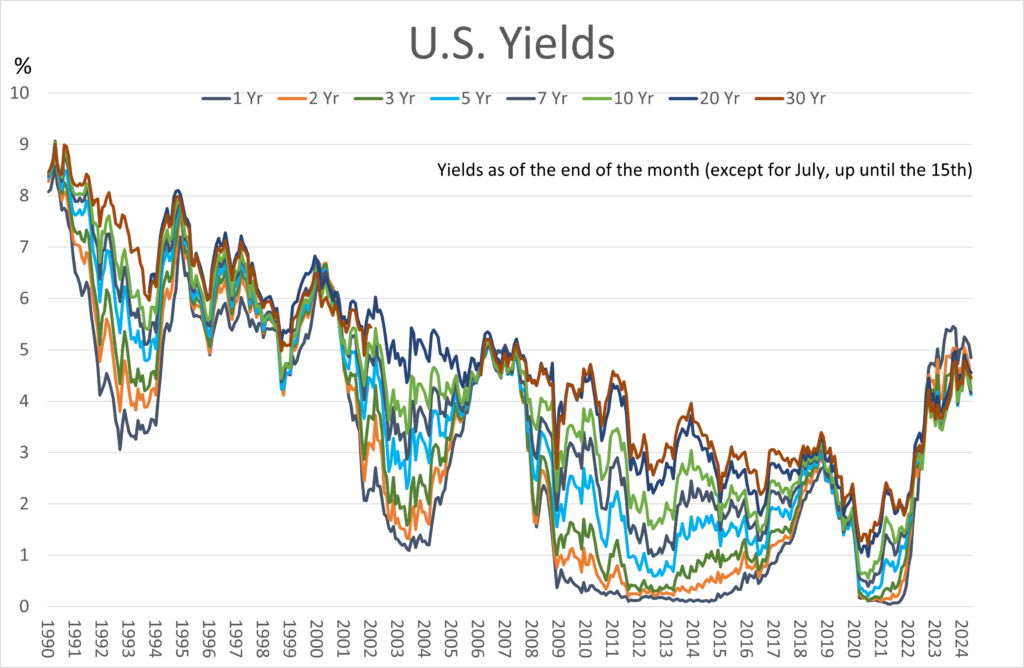

アメリカ

(出所)米財務省HP

期間の短い金利ほど政策金利(FFレート)の影響を強く受けます。アメリカの連邦準備制度理事会(FRB)は、2022年3月に最初の利上げを実施しました。この利上げは、2018年以来初めてのもので、政策金利を0.25%から0.50%に引き上げました。以降、インフレ抑制を目的として、一連の利上げを行い、特に2022年後半から2023年にかけて、急激な利上げが続きました。

この影響で中期ゾーンまでは期間の短い金利ほど高くなり、根強いインフレ予想や経済成長期待を背景に中期ゾーンを底にして長期にかけて右上がりになっていると考えられます。

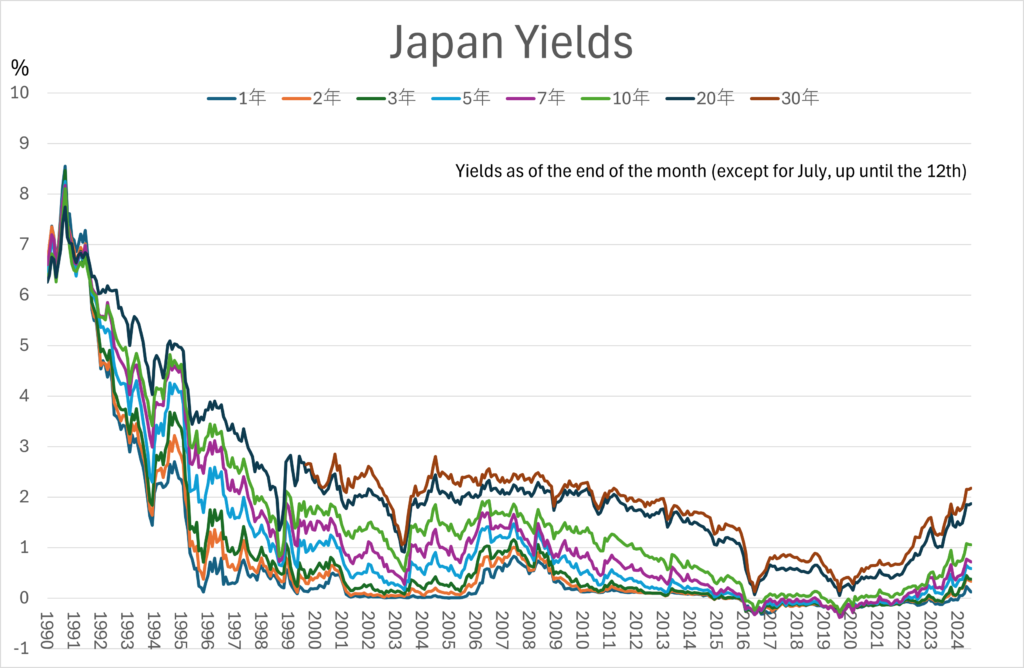

日本

(出所)財務省HP

日本は、2023年4月に日銀総裁が交代して以降、異次元金融緩和からの脱却の副作用を警戒しつつ、イールドカーブコントロール(YCC)の撤廃を目指し10年物金利の許容変動幅を徐々に拡大している過程にあります。

2023年7月と10月にイールドカーブコントロールの柔軟性を高めるための重要な調整が行われました。

2023年7月に日銀は、10年物国債の金利を±0.5%の範囲で許容する従来の方針に対して、柔軟に運用することを発表しました。これは、市場の需要に応じて10年物国債の利回りが0.5%を超えた場合でも、大量の国債を購入する義務を緩和する措置です。

さらに、2023年10月31日には、日銀がイールドカーブコントロールを一層柔軟に運用する方針を発表し、市場機能の改善と金利のより滑らかな形成を促進するための措置が取られました。

こうしたイールドカーブコントロールの柔軟化により、長期の金利ほど上昇するという形で、人為的に下方に押さえつけられていたイールドカーブがスティープ化してきていると考えられます。

他国の動向

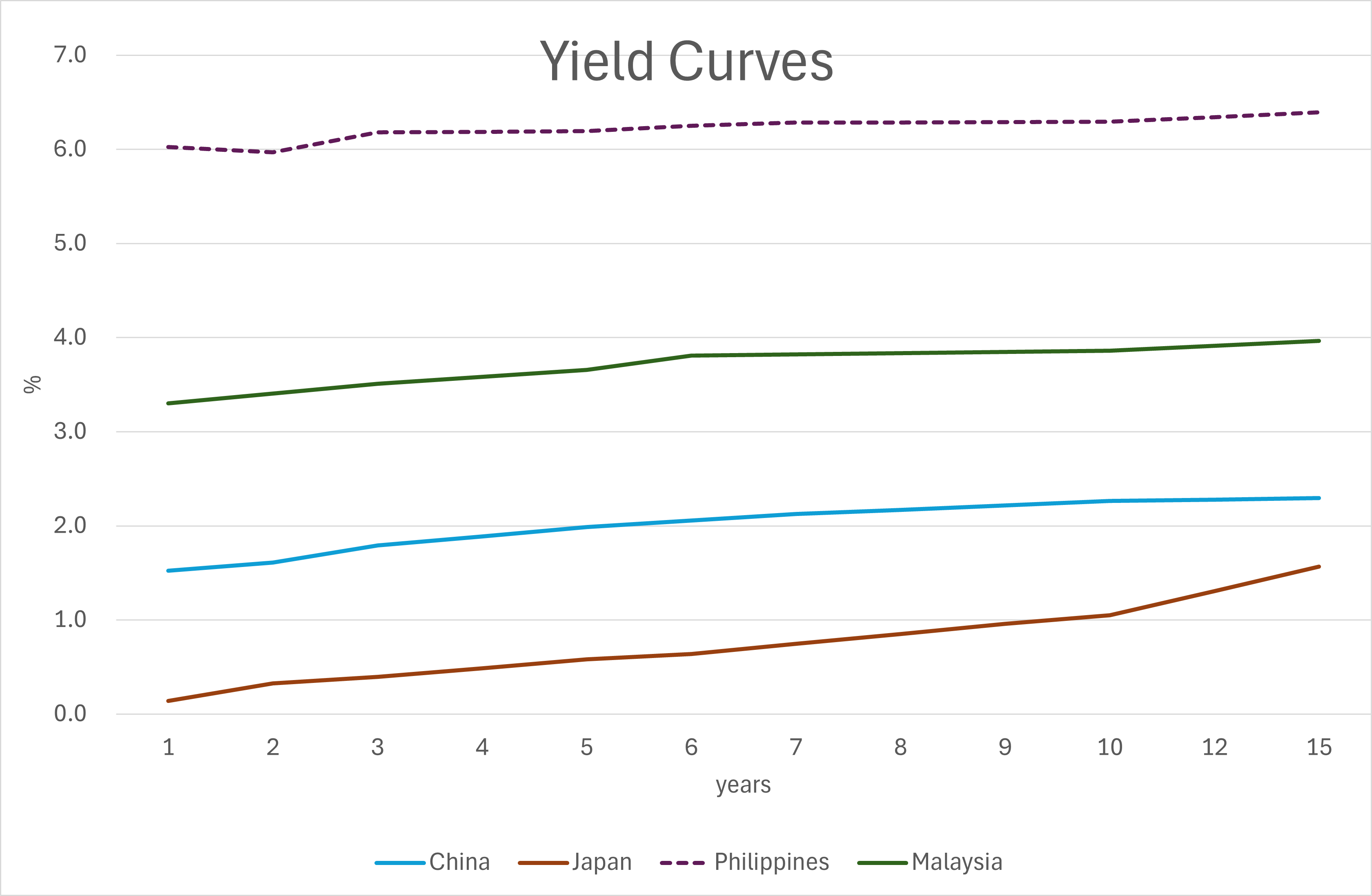

欧米の多くの国では利上げの影響でイールドカーブが中期ゾーンで下に凸になっている一方、アジアでは順イールドになっている国が多いです(韓国、シンガポールなど例外もあります)。

順イールドになっている国の最近の金融政策は、利上げを行っていても慎重であるため利上げ幅が小さいといった傾向があります。また、中国では中国人民銀行が2024年2月5日から預金準備率を0.5%引き下げ、2024年1月25日から再貸出および再割引金利を0.25%引き下げるなど、むしろ金融緩和を行っています。

\ 最新情報をチェック /